Atualidade e Negócio

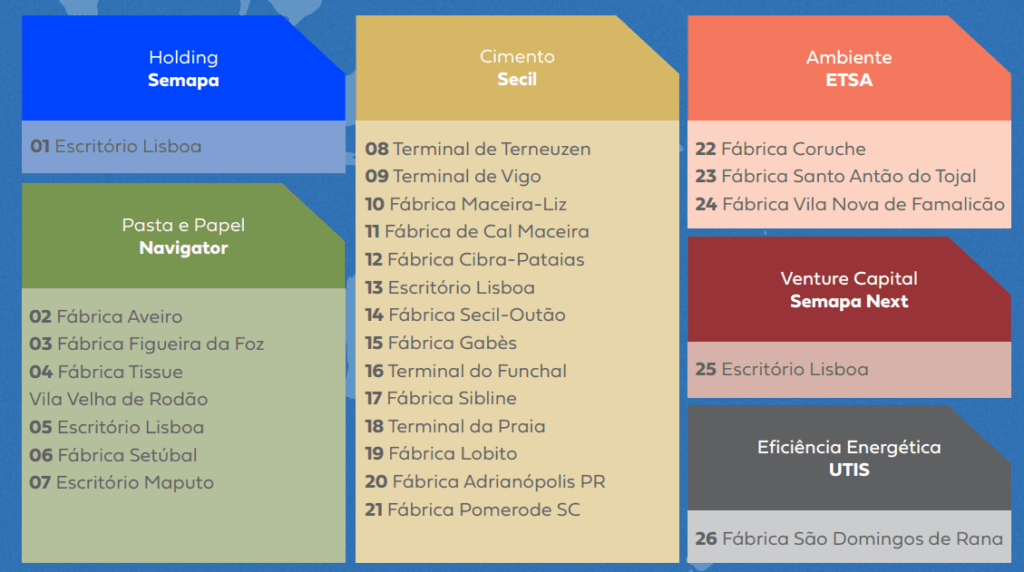

O grupo Semapa (ELI:SEM) é uma holding de investimento Portuguesa com presença em 4 continentes (Europa, América, África e Ásia).

Do portfólio do grupo fazem parte empresas com uma longa história e uma grande projeção internacional (como a The Navigator Company ou a Secil) e também empresas em fase de crescimento acelerado (como a ETSA, a UTIS e – mais recentemente – a Triangle’s). O grupo tem também um portfólio de startups com ambição de se tornarem líderes nos seus sectores através da empresa Semapa Next.

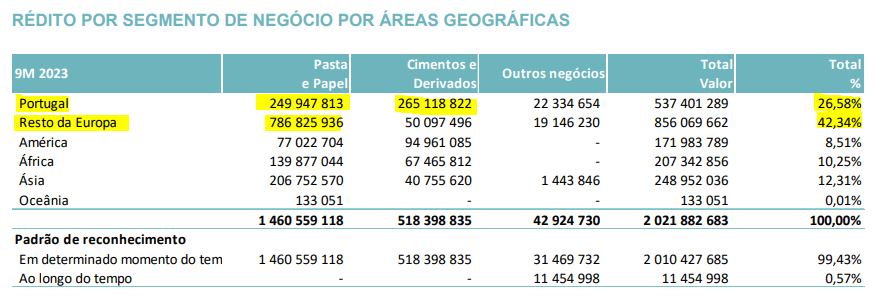

No caso da Navigator, uma das maiores empresas de produção de pasta e papel da Europa, a Semapa detém cerca de 70% da mesma, uma exposição considerável a uma indústria que representa mesmo a maior fatia de receita do Grupo (72% da receita).

Eu já publiquei uma análise detalhada sobre a Navigator no episódio 59 no Youtube pelo que recomendo uma visita ao mesmo.

Em jeito de resumo a empresa está ligada à produção de papel (UWF – Uncoated Woodfree), pasta de celulose (BEKP – Bleached Eucalyptus Kraft Pulp) e energia (biomassa), sendo considerado por isso um produtor integrado e um dos maiores exportadores do país. É mesmo responsável por perto de 5% da energia gerada em Portugal.

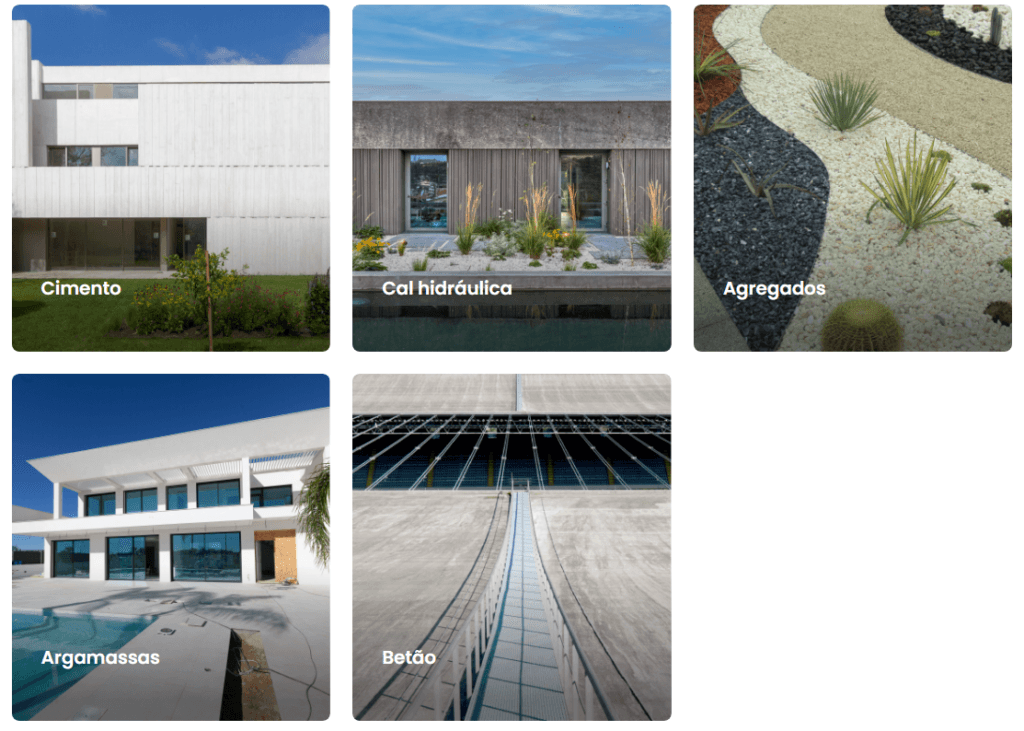

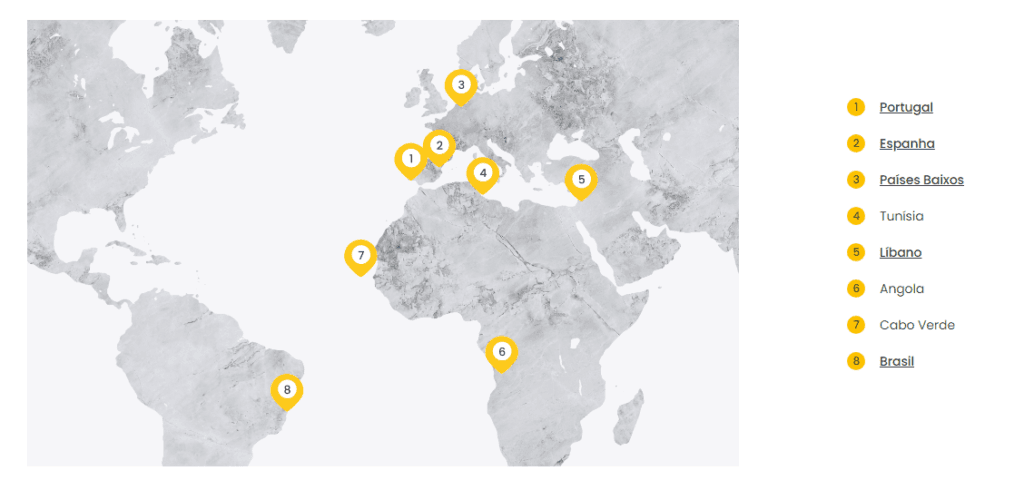

No caso da Secil, detida a 100%, a empresa é responsável pela produção e venda de cimento, entre outros materiais de construção…

…operando em Portugal, Brasil, Líbano, Tunísia, Angola, Países Baixos, Espanha e Cabo Verde.

Pelo que existe um risco associado à desvalorização das diferentes divisas dos países onde opera, apesar desta empresa representar pouco mais de 25% da receita do Grupo.

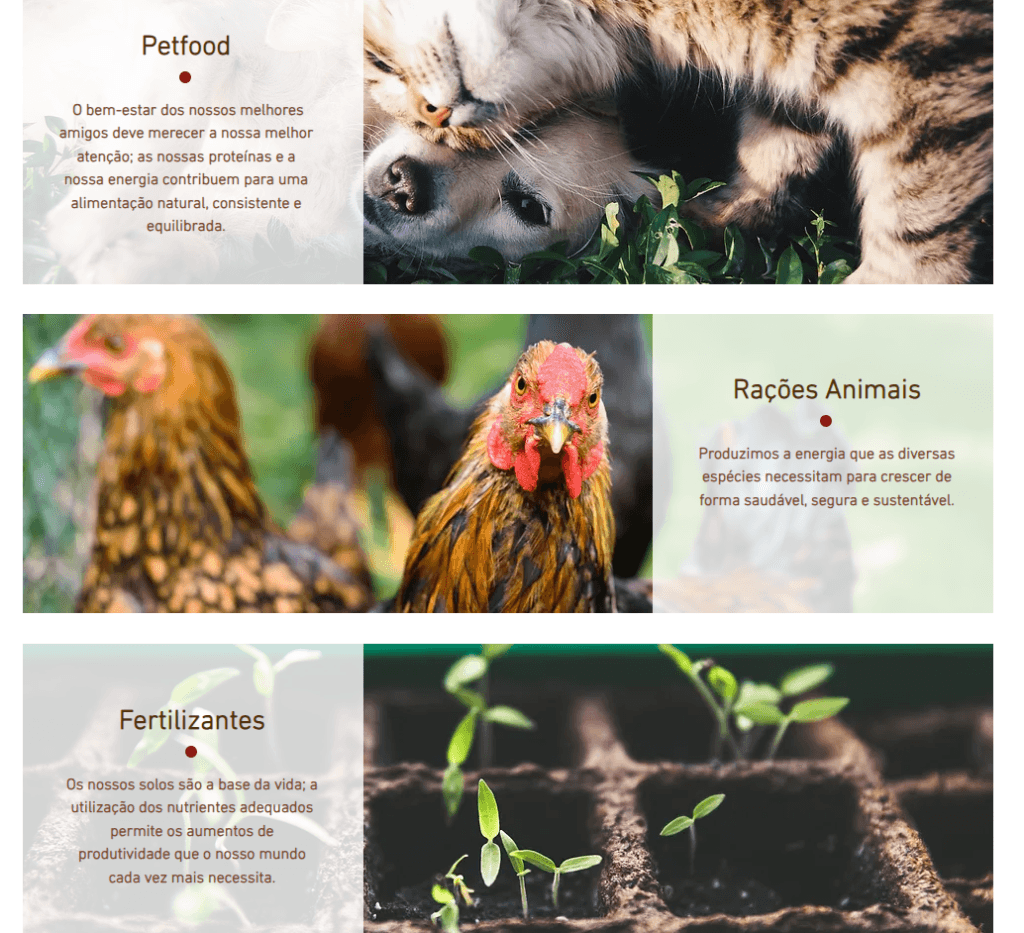

A terceira empresa, a ETSA, é a mais pequena das três e representa apenas 2% das vendas, concentrando a sua atividade na área do Ambiente (nomeadamente na reciclagem da indústria alimentar) onde recolhe subprodutos de origem animal e os transforma em novos produtos como rações, fertilizantes ou biodiesel.

Este segmento, de aproveitamento e valorização de subprodutos da cadeia alimentar, designa-se por Rendering e a ETSA é líder nacional no mesmo apesar do limitado volume de negócio (inferior a 50M€).

A UTIS, é uma joint-venture (50/50) entre a Semapa e a Ultimate Cell, num esforço conjunto para o desenvolvimento de soluções de eficiência energética, ligados ao hidrogénio (UCHP) e à combustão. Esta aposta tem crescido consideravelmente e representa perto de 40M€ de receita, com 2/3 desse valor a serem provenientes de fora da Europa (América Latina, Ásia e América do Norte).

Já a Triangle’s é uma aquisição recente (Junho de 2023 por 180M€) e o seu negócio é produzir quadros em alumínio para bicicletas elétricas premium. Atualmente produz 180 mil unidades, com planos para expandir para as 600 mil, fruto de um projeto de investimento ao abrigo do PRR. A empresa de Águeda (Aveiro) exporta 100% da sua produção.

Por fim, numa tentativa de diversificar as suas holdings e tentar encontrar o próximo unicórnio português, a Semapa é dona de um venture capital (capital de risco) designado Semapa Next. Esta empresa tema atualmente investimentos em 20 startups das quais antevê um futuro prometedor e a qual investiu quase 7M€ só em 2023.

Todas estas empresas (Navigator, UTIS, Secil, ETSA, Triangle’s e Next) têm bastantes ativos físicos no nosso país, sejam eles fábricas de produção, escritórios ou terminais.

Assim que depois deste primeiro resumo é fácil perceber que a estratégia de crescimento da Semapa passa por aquisições. Essas aquisições podem passar por uma posição de controlo (casos da ETSA e Triangle’s), controlo partilhado (Navigator) ou joint-ventures. As movimentações recentes mostram que a Semapa está atenta ao mercado e procura não só oportunidades que se traduzam em retorno mas que tenham também um impacto positivo na sociedade e no ambiente.

Assim que entremos a conhecer os números de 2023 e perceber como é que as empresas anteriores afetam os números da Semapa e as sinergias que os diferentes mercados podem trazer.

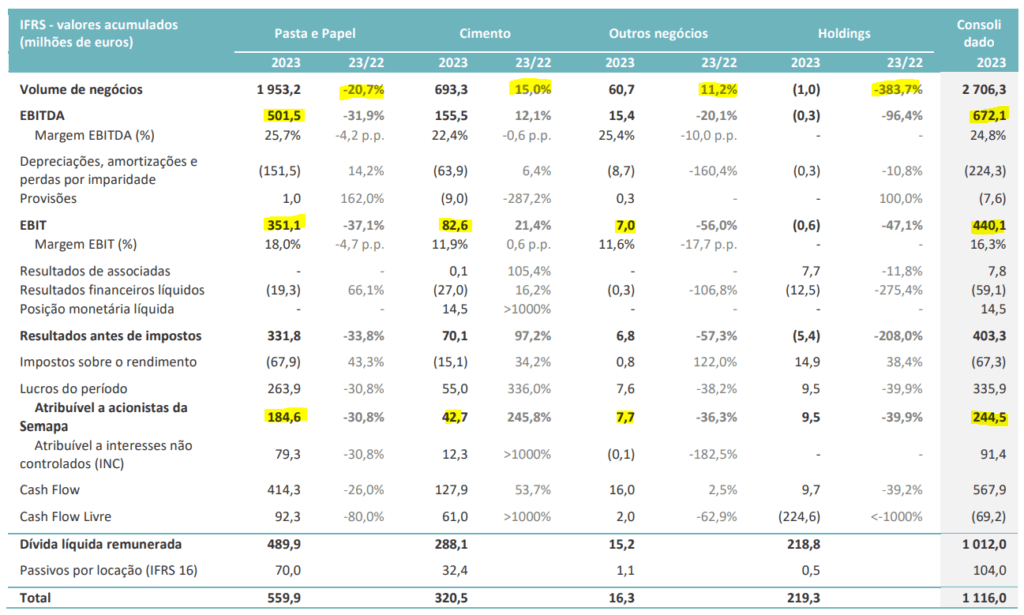

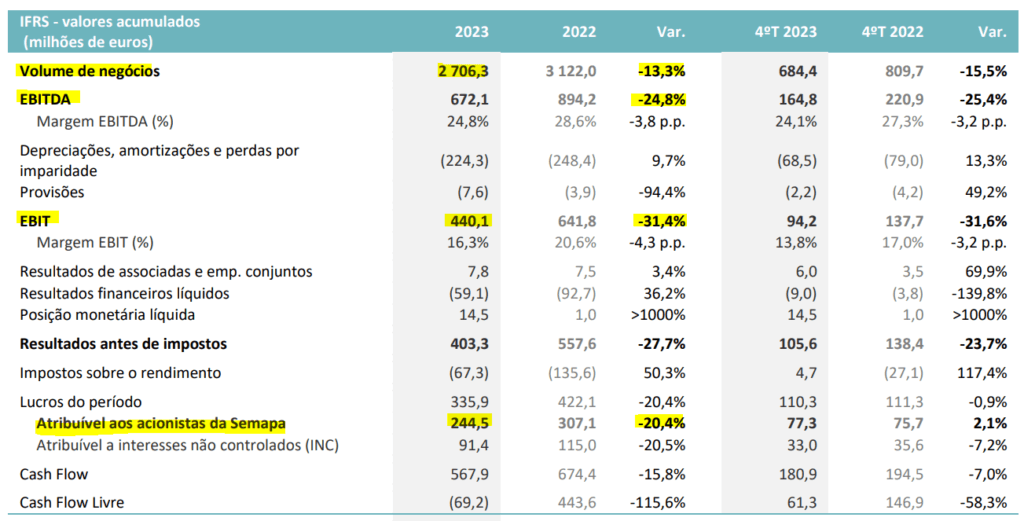

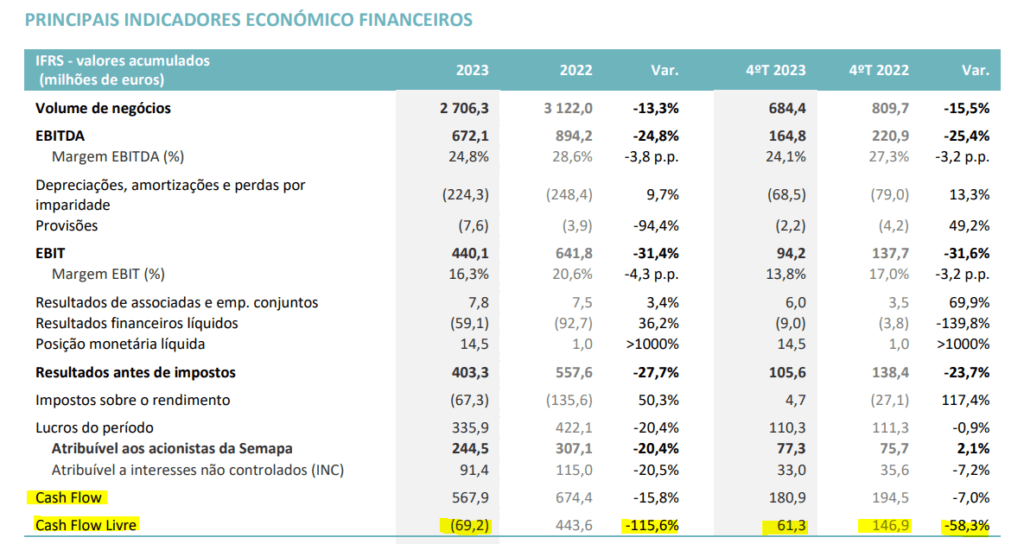

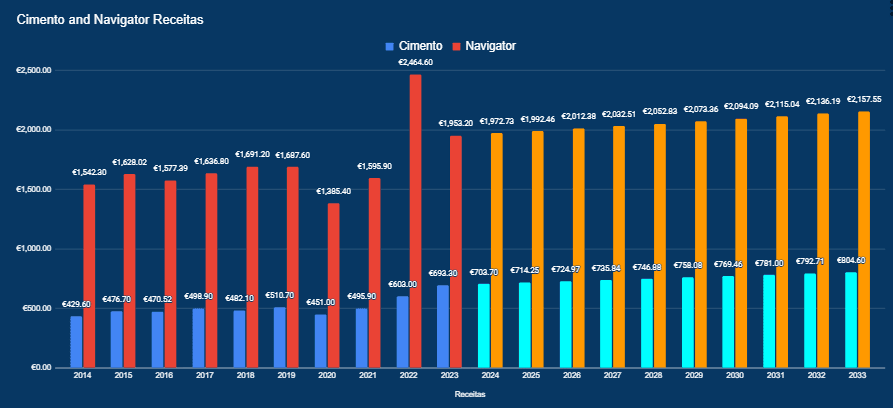

Fica claro que o segmento da pasta e papel (Navigator) apresentou perdas de 20% ao nível da receita, ao contrário do segmento do cimento (Secil com crescimento de 15%) e do segmento de outros negócios (ETSA e Triangle’s) que apresentou um crescimento de 11%.

Reparem que dos 244M€ que a Semapa apresentou como lucro, 184M€ vieram diretamente do negócio da pasta e papel, o que perfaz 75%. O cimento por exemplo não chega aos 17%.

Esta forte dependência traz obviamente consequências quando a Navigator passa por períodos de correção – como é o caso – onde os lucros caíram mais de 30%!

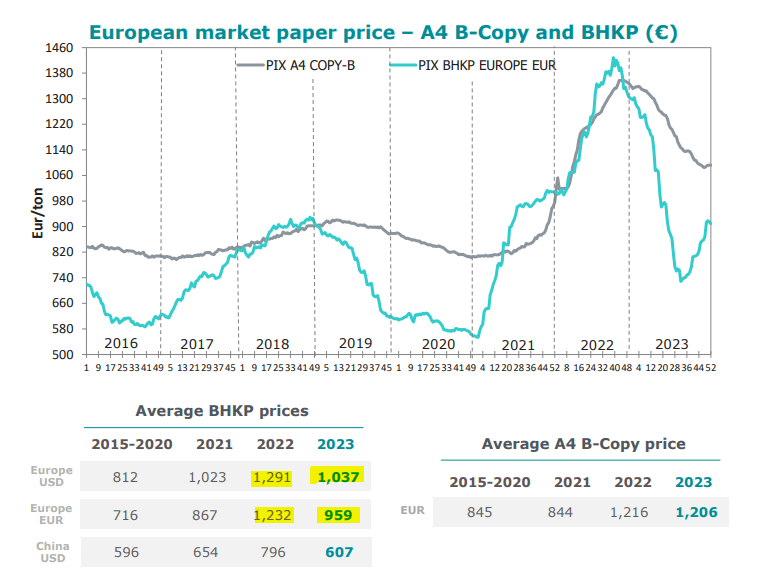

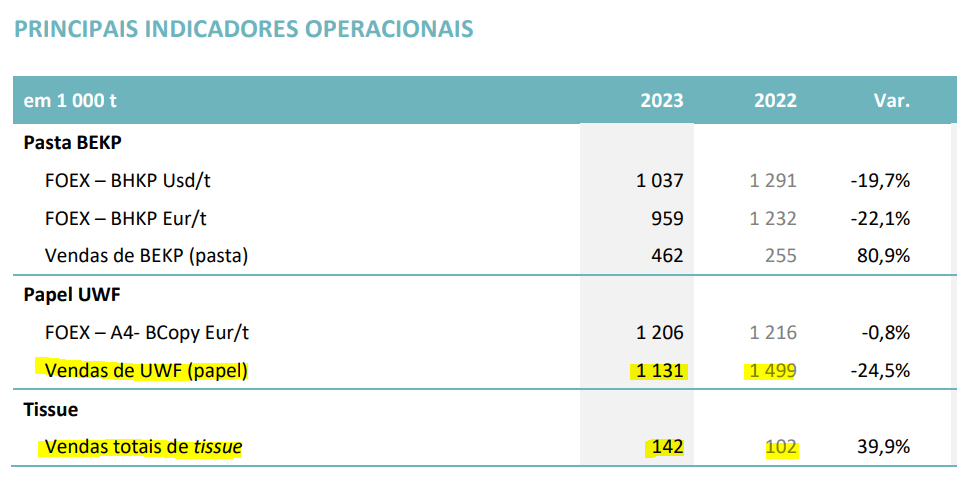

Esta queda é justificável porque os preços do papel e da pasta normalizaram durante o ano passado, ao mesmo tempo que a Navigator se desfazia de inventário, contribuindo assim para uma dupla pressão nas margens…

…tendo sofrido um ‘rombo’ significativo com os volumes de papel, algo que o aumento nos volumes de ‘Tissue’ não conseguiu mitigar…

Olhando de forma abrangente para o ano de 2023 vemos mesmo como a Semapa sentiu esse impacto, com queda de 13% nas receitas e mais de 20% nos lucros.

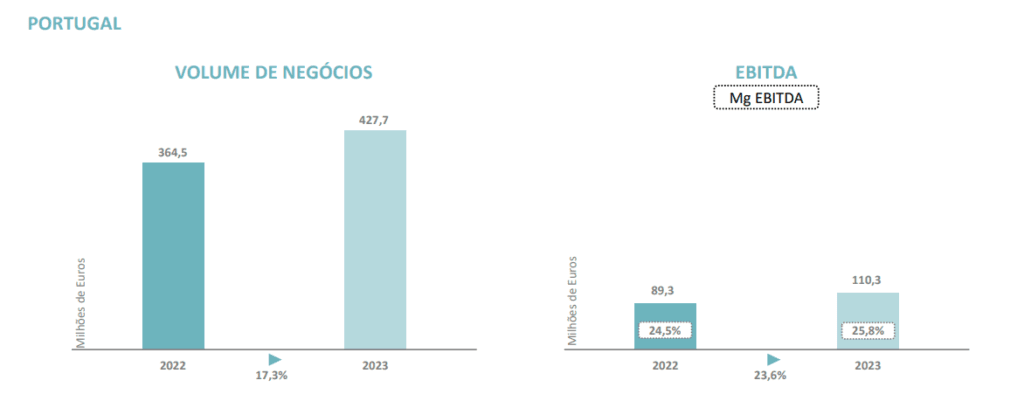

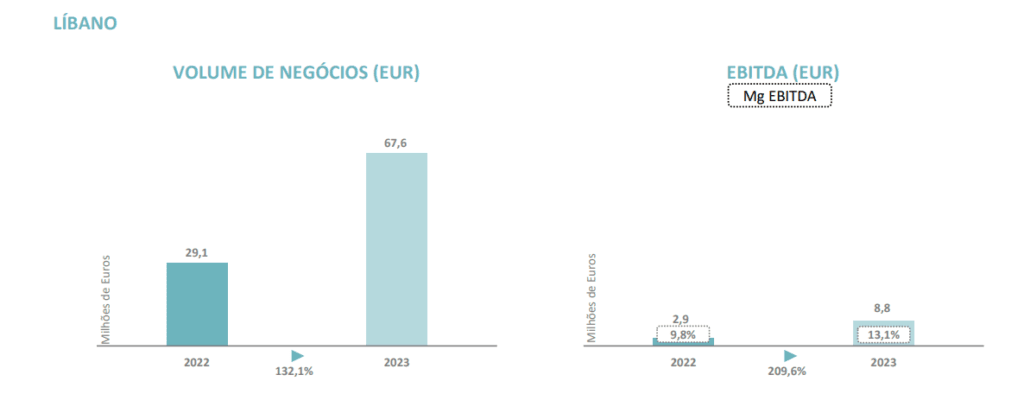

A nível do segmento de cimento, já tínhamos visto que cresceu a 15% a receita e a muito se deve o crescimento no volume de negócios em Portugal e no Líbano…

…ao contrário de países como Brasil, Angola e Tunísia que mostraram regressão ou estagnação. No caso deste segmento é importante entender que está altamente dependente do crescimento macroeconómico quer a nível mundial, quer a nível nacional. O investimento em infraestruturas é bastante cíclico e segue o crescimento económico do PIB de cada país. Se a projeção de crescimento – por exemplo – do PIB Tunisino for de 3%, é pouco realista assumir crescimentos para os volumes neste país superiores a esse valor.

O caso de Portugal é um caso isolado devido a compromissos com o PRR.

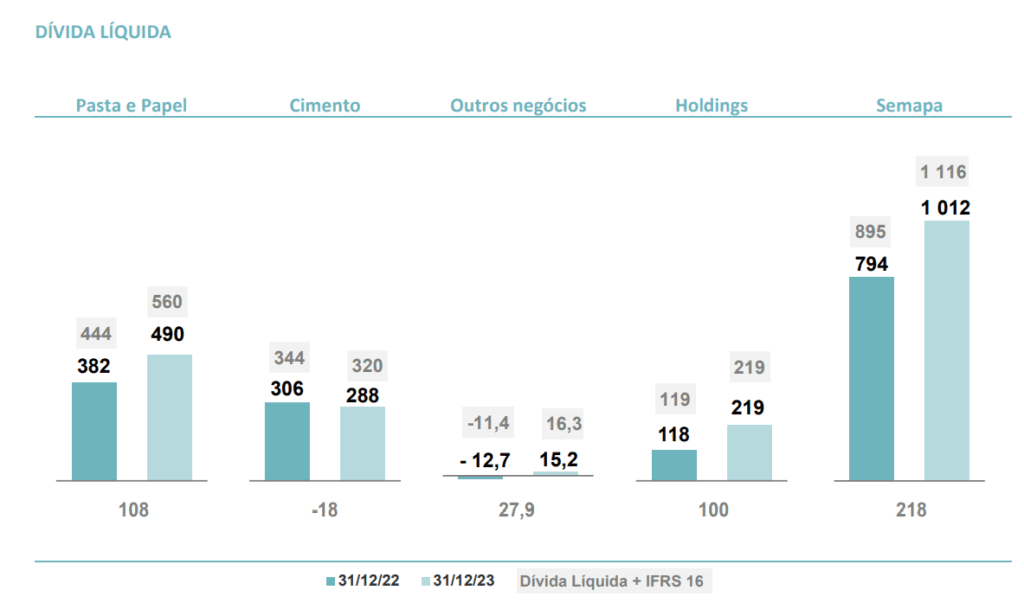

Por falar em compromissos, a dívida líquida da empresa cresceu mais 218M€ o que não parece muito até perceber que se trata de um crescimento de 27%!

E este aumento é relativo sobretudo ao segmento da pasta e papel (+108M€) e ao segmento das Holdings (100M€). Se no primeiro caso a Semapa justifica este endividamento com uma aquisição de uma fábrica de ‘Tissue’ em Zaragoza, no segundo está relacionado com a aquisição da Triangle’s que custou 180M€.

Apesar de ser uma alocação de capital ‘aparentemente’ responsável, é sempre ‘estranho’ ver crescimentos desta magnitude pelo que se torna fundamental olhar para o balanço da empresa.

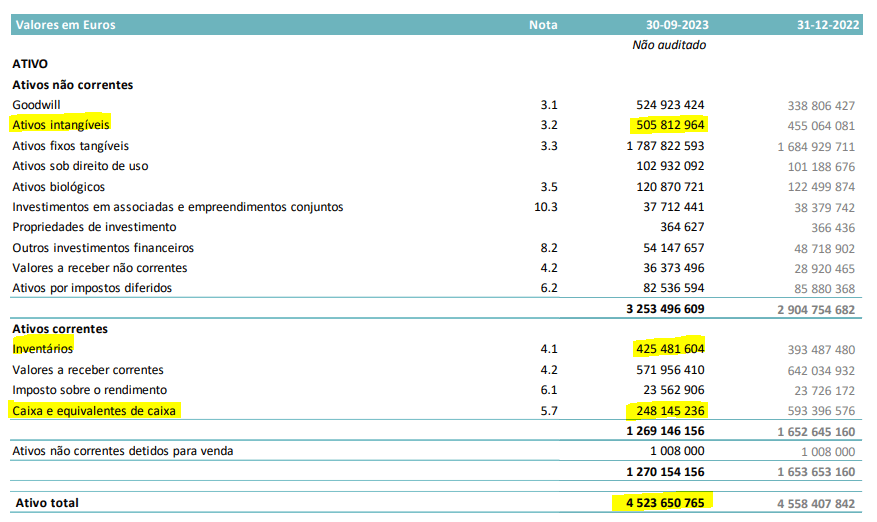

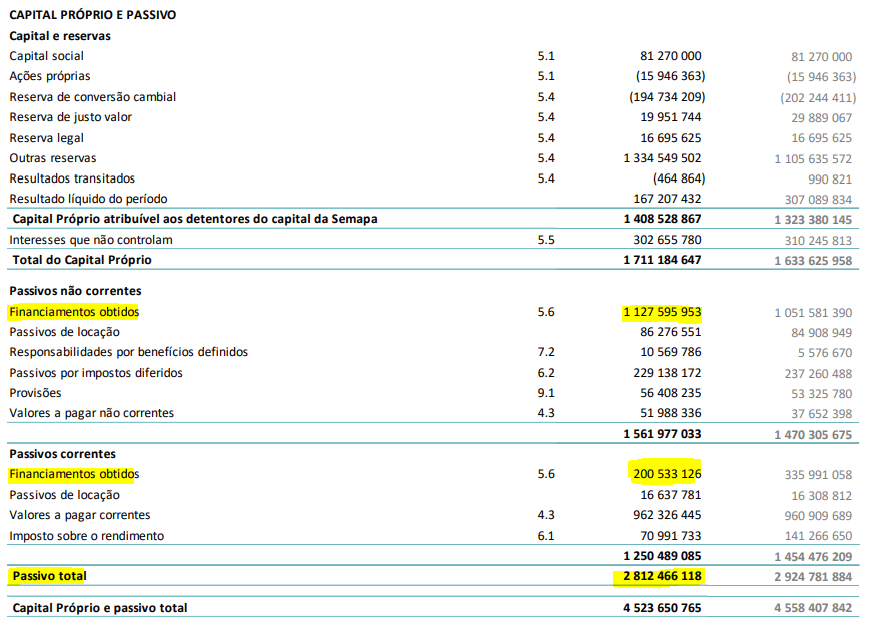

Lamentavelmente, a Semapa ainda só tem disponível o balanço de Setembro de 2023, assim que analisemos o mesmo para perceber se há alguns alarmes…

E aparentemente vemos ativos de 4.5B€, com quase 250M€ de dinheiro em caixa, que descontados à dívida de 1.3B€, nos deixa com os ~1.1B€ (dívida líquida) que vimos no grafismo anterior…

Os ativos são superiores aos passivos, mesmo descontando a componente intangível o que é sempre bom sinal. Ora uma dívida líquida de 1.1B€ e um EBITDA de 672M€ resultam numa alavancagem de 1.6x (NetDebt/EBITDA) o que não é de todo um valor preocupante.

E não é preocupante porque a maioria da dívida são obrigações emitidas com cupão fixo e não empréstimos com taxas variável:

Com os pagamentos da dívida a estarem estruturados de forma equilibrada nos próximos anos:

Relativamente aos fluxos de caixa livres, mais uma vez o documento de 2023 ainda não foi disponibilizado em detalhe mas temos alguns pontos na declaração de lucros:

Reparem como os fluxos de caixa caíram quase 16% de um ano para o outro, com os fluxos de caixa livres a passarem mesmo de 443M€ em 2022 para perdas de 70M€ em 2023.

Reparem como as holdings foram o ‘escape’ de capital, nomeadamente as aquisições que mencionei anteriormente (fábrica e Triangle’s).

Os CAPEX de Navigator e Secil também parecem estar controlados…

…pelo que me parece apenas uma situação pontual estratégica de expansão da posição e domínio comercial.

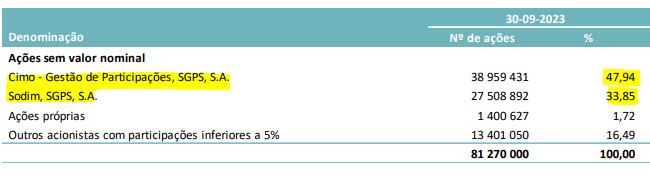

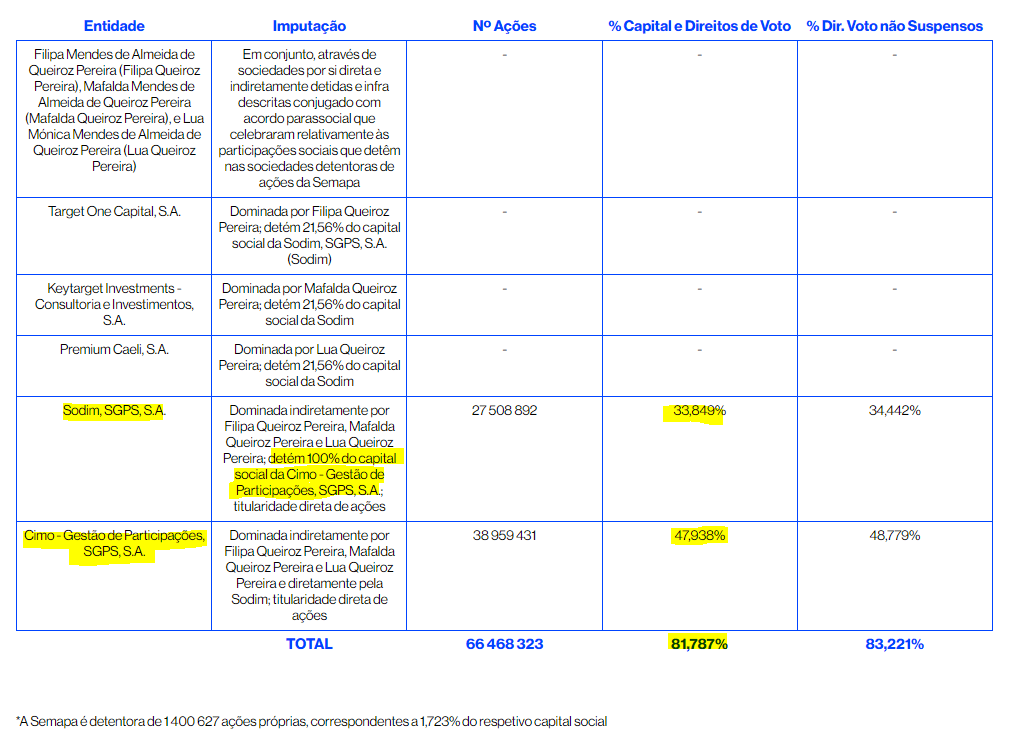

Uma nota ainda para a estrutura acionista da Semapa. Atualmente pode parecer confuso perceber que a Semapa tem dois grandes acionistas, a CIMO e a SODIM:

Que juntos dominam mais de 80% do capital e direitos de voto da empresa…no entanto, quando entram ao detalhe sobre quem é o dono da CIMO, reparam que é a própria SODIM..

Portanto na prática a SODIM detém mais de 81% da empresa e no passado foram várias as tentativas de comprar os restantes 9%, que dessa forma permitam incumprir o critério do PSI de 15% de free float e assim facilitar a privatização da empresa.

Mas vamos olhar para a última década da empresa e tentar perceber como tem sido o seu percurso.

Histórico

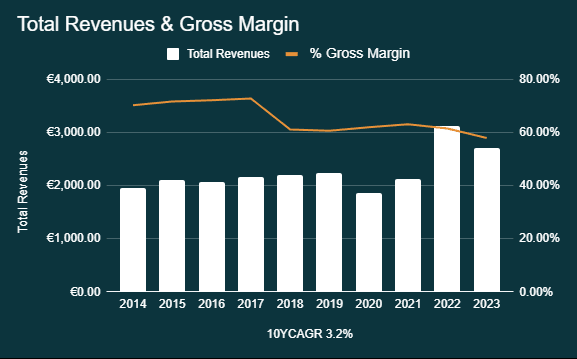

A receita mostra uma tendência positiva (10YCAGR 3.2%) apesar de um contínuo declínio da margem bruta.

Nota-se claramente que 2022 foi um ano anormal, justificado – como já vimos – por uma subida anormal do preço da pasta e do papel que agora se normaliza.

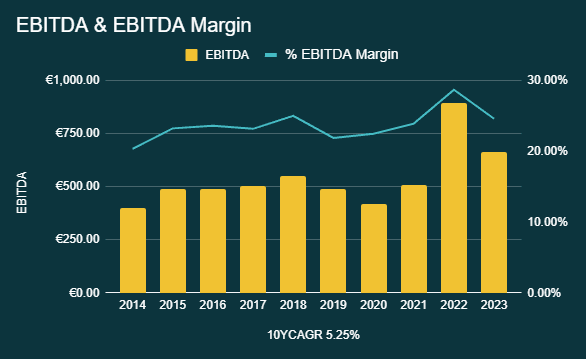

O EBITDA também reflete precisamente essa ‘anormalidade’, apesar de aqui a margem ser crescente, o que demonstra uma eficiência crescente dos diferentes negócios. O crescimento também é superior à receita (10YCAGR 5.25%) o que é um ponto positivo.

Já os lucros saltaram de margens na casa dos 5% para 9%, sobretudo nestes últimos 3 anos.

Este ‘salto’ recente resulta num crescimento anual de 8%, algo que eu considero longe da realidade, uma vez que em condições normais os lucros da empresa (mesmo depois das aquisições recentes) não devem superar os 200M€.

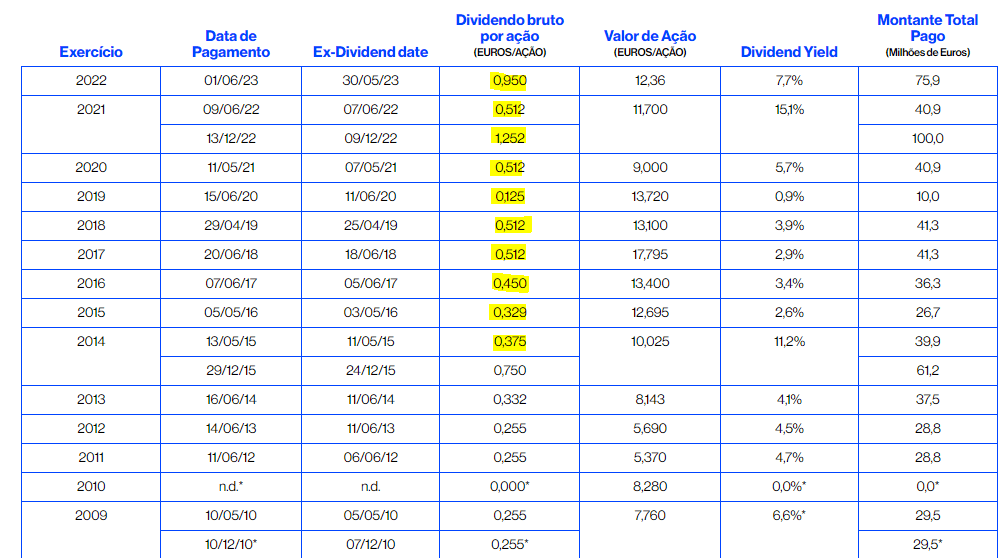

A nível do dividendo a empresa tem mostrado um comportamento responsável ao recorrer a payouts muito moderados…

…o que dado o valor da ação resulta (em alguns anos) em rentabilidades muito elevadas (7% em 2022 ou 15% em 2021).

A nível de performance é visível a redução da dívida (a quase 4% ao ano) o que contribui para uma diminuição da alavancagem da Semapa de 3.5x para as 1.6x.

Isto impacta favoravelmente métricas como o ROIC ou o ROA, que começam a mostram valores atrativos face à media do mercado (praticamente duplicaram em 10 anos):

Reparem como o valor tangível dos ativos da empresa passou de 5.9€ em 2014 para 8.5€, que representa sensivelmente 60% do preço da ação, fruto das aquisições que foi fazendo (trazem ativos intangíveis).

Os capitais próprios da Semapa valem mesmo 21$ por ação, estando desde logo por cima daquilo que é o preço atual, revelando alguma desvalorização do mercado.

Olhando para os fluxos de caixa – e ajustando o CAPEX de 2023 – vemos que é normal a Semapa conseguir fluxos de caixa livres (FCF) entre 200M€ a 300M€.

Aparentemente – e desde 2020 – estão mais próximos do limite superior desse intervalo mas face a 2014 não existe qualquer crescimento o que é preocupante. E não importa se usamos como ponto de partida os valores de 2015 ou 2016 já que o resultado seria o mesmo.

Vamos lá então projetar o futuro da empresa!

Avaliação

E chegados ao momento da verdade temos de fazer uma escolha!

Uma opção é avaliar/projetar cada uma das empresas que compõem a Semapa, somar as suas contribuições individuais e chegar a um resultado final.

Outra opção é avaliar a Semapa através do crescimento dos seus dois principais negócios (Navigator e Secil) e estimar o crescimento do EBITDA e do FCF.

Vou seguir a segunda para não tornar a publicação ainda mais extensa.

Começando pelo EBITDA…

Projeto crescimentos entre os 3% a 4.5%, abaixo da média histórica e com um ajuste da dívida a 20% acima do valor atual (1.6B€).

Os 990M€ de EBITDA em 2033, com uma margem ~25%, implicariam uma receita de 4B€.

Reparem que ao projetar a receita separadamente para Navigator (1%) e Secil (1.5%), não consigo atingir esses valores em 10 anos.

É verdade que estou a usar valores altamente conservadores no crescimento e faltaria somar as contribuições de ETSA e Triangle’s que – mesmo juntas – não serão capazes de contribuir com o 1B€ que falta.

E se a Semapa conseguir uma margem EBITDA de 30%?

Bom, nesse caso estamos a falar de uma receita 3.3B€, já mais dentro do resultado das projeções. O mesmo aconteceria se a receita do segmento do cimento crescesse a 3% em vez de 1.5%. Algo que se aproxima dos valores publicados pelos analistas para Portugal (quem mais contribui para o segmento):

Na melhor das hipóteses temos então um valor de 40€ em 2033, que representa uma valorização anual de 10%. De forma conservadora podemos estar a olhar para um valor de 26€ por ação daqui a 10 anos, representando uma valorização anual de 6% (excluindo o dividendo).

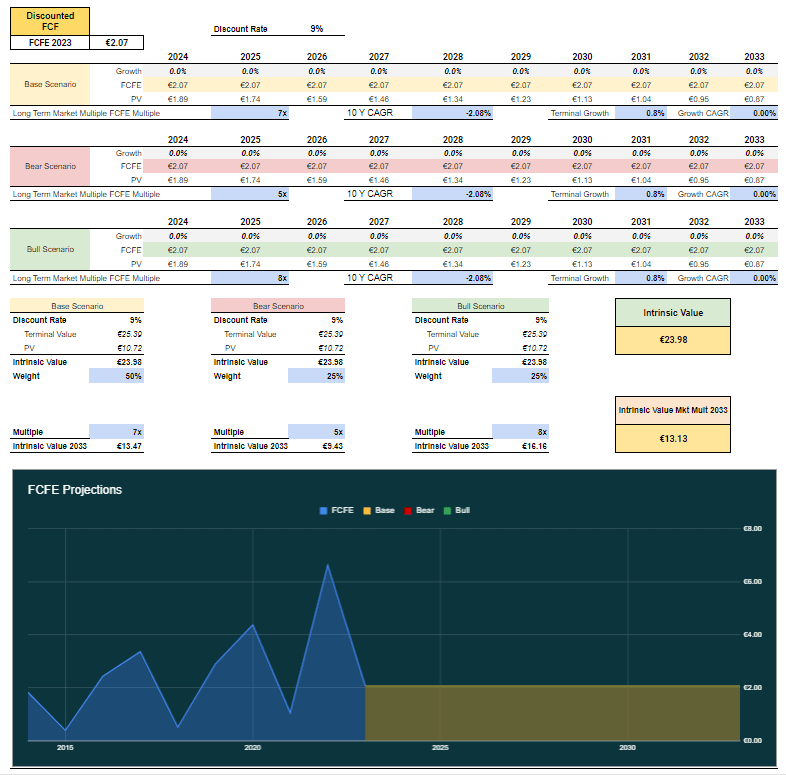

Projetando os fluxos de caixa dos acionistas…

Estimo ausência de crescimento na próxima década e um crescimento na perpetuidade de 0.8% (valor terminal). Esta projeção (para uma valorização anual de 9%) justifica um valor intrínseco de 24€ por ação.

É que ao projetar os FCF das maiores holdings, facilmente se percebe o porque da Semapa só crescer através de aquisições…

Até podíamos perder a cabeça e aos 320M€ potenciais de FCF em 2033 somar 80M€ da ETSA e Triangle’s (o ano passado foram apenas 2M€) o que daria 400M€, um valor próximo de…2014!

E este comportamento acaba por demonstrar o motivo da ação estar muito longe do seu valor intrínseco. Uma empresa que está dominada por uma família (através da Sodim), que vive de aquisições, com poucas sinergias entre os diferentes negócios e que mais tarde ou mais cedo pode ser retirada de bolsa. Pessoalmente não me admiraria se fosse lançada uma nova OPA a 18€ por ação.

De qualquer forma, fazendo umas contas ‘à merceeiro’, a capitalização de mercado da Navigator é de 1.11B€ e da Semapa 1.17B€. Ora 70% de 1.11B€ são 777M€. Isto significa que ao comprar Semapa hoje estamos a pagar 333M€ (1.17B€-773M€) pelos negócios ETSA, UTIS (50%), Triangle’s e Next.

Destas, só a Next me parece capaz de criar ‘ondas’ (através de alguma startup bem sucedida)…e a Triangles’s custou 180M€ o ano passado…

Em jeito de resumo, a empresa pode ser um investimento atrativo para quem valoriza uma empresa estável, bem gerida e com um dividendo (por vezes) generoso. Não me parece razoável esperar valorizações fundamentadas no crescimento dos fluxos de caixa ou lucros da empresa.

Acredito que qualquer valorização em bolsa estará associada à expansão de múltiplos (EV/EBITDA de 3x para 5x e EV/FCF de 9x para 11x) fruto de algum aquisição ou melhoria de conjuntura económica internacional.

Dividendos Portugal

Disclaimer: O conteúdos/opiniões transmitidos em cada publicação são apenas para fins educacionais e apenas citam as minhas opiniões pessoais. Para tomar a melhor decisão financeira que atenda às tuas necessidades, deves efetuar a tua própria análise e/ou procurar a orientação de um consultor financeiro licenciado, se necessário. Todos os investimentos envolvem alguma forma de risco e não há garantia de que tenhas sucesso em fazer, economizar ou investir dinheiro, nem há qualquer garantia de que não terás nenhuma perda ao investir. Lembra-te sempre de tomar decisões inteligentes e fazer as tuas próprias análises!