Atualidade e Negócio

A HelloFresh (ETR:HFG) é uma empresa alemã fundada em 2011, com um modelo de negócio que gira principalmente em torno da oferta direta ao consumidor (D2C) de kits de refeições, refeições prontas para comer (RTE) e outros produtos alimentares. A empresa expandiu a sua gama de produtos para incluir não apenas kits de refeições sob marcas como HelloFresh, Green Chef, EveryPlate e Chefs Plate, mas também refeições prontas para comer através da Factor, e outros produtos alimentares especializados, como comida para animais (The Pets Table) e um serviço de talho online (Good Chop).

O negócio da empresa divide-se em dois principais segmentos geográficos: América do Norte (que inclui os Estados Unidos e o Canadá) e Internacional (Europa, Austrália, Nova Zelândia e alguns países asiáticos). No total estamos a falar de presença em 18 países e esta segmentação permite à HelloFresh adaptar as suas operações e estratégias de marketing a diferentes mercados regionais. A estratégia da empresa nos últimos 4-5 anos tem passado por uma expansão geográfica, novas marcas exclusivas e novos verticais de negócio que uma vez construída toda a cadeia de logística podem usufruir da mesma com pouco (ou nenhum) investimento.

Um aspeto único do modelo de negócio da HelloFresh é o seu serviço baseado em subscrições, que oferece aos clientes flexibilidade na seleção de refeições e entregas.

Os clientes subscrevem um plano que pode ser personalizado semanalmente, permitindo-lhes ajustar fatores como o tamanho do agregado familiar, o número de refeições e as preferências alimentares.

Dessa forma, a HelloFresh oferece soluções alimentares convenientes, variadas e de qualidade diretamente aos consumidores, apoiada por uma forte infraestrutura e insights baseados em dados dos clientes. O modelo D2C permite à HelloFresh gerir toda a experiência do cliente, desde a encomenda até à entrega, suporta uma receita recorrente e uma ‘forte’ retenção de clientes, pois combina a flexibilidade das encomendas individuais com a previsibilidade dos serviços baseados em subscrições.

Este modelo também possibilita a recolha de uma quantidade significativa de dados dos clientes que podem ser usados para personalizar as ofertas e melhorar o serviço.

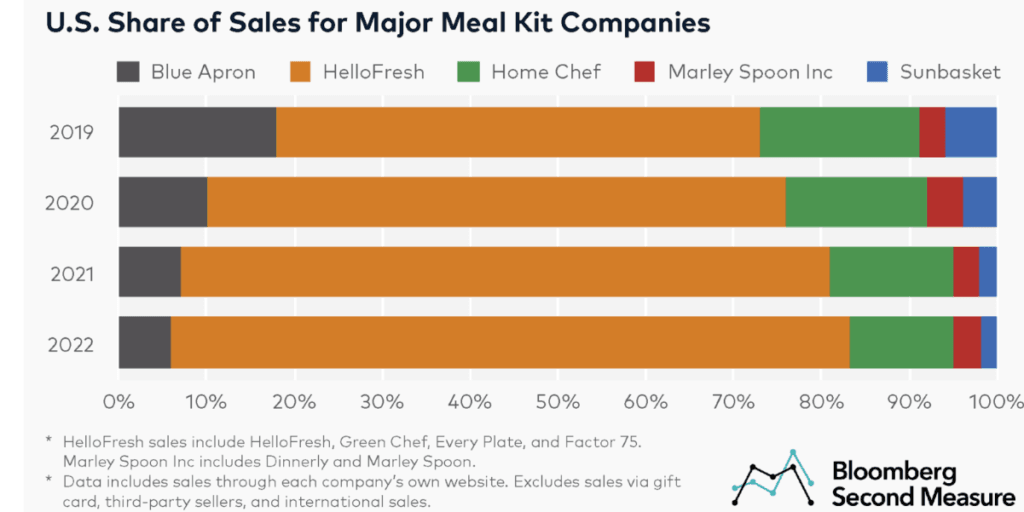

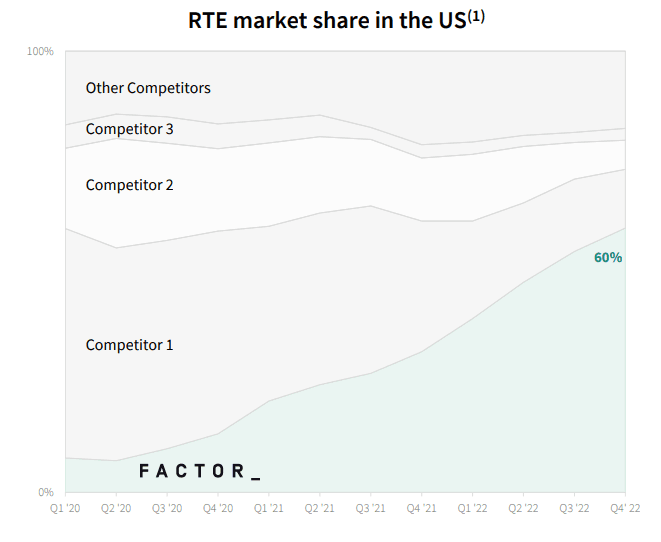

A empresa é líder incontestável nos Estados Unidos com mais de 70% da quota de mercado…

…um valor que tem vindo a crescer desde 2019.

Este contexto é compreensível já que a indústria onde a HelloFresh opera é caracterizada pela sua natureza intensiva em capital e pelas altas barreiras à entrada, o que frequentemente resulta num cenário onde o ‘vencedor leva tudo’ para as empresas que conseguem atingir uma escala significativa. Para a concorrência que acaba de entrar no mercado, os custos de aquisição* e entrega (procurement e fulfillment) geralmente representam uma parte significativa das vendas o que aliado à necessidade de elevados gastos com Marketing tornam a viabilidade (lucro) do negócio uma ‘miragem’ por longos anos.

(*A aquisição envolve a obtenção de ingredientes frescos de fornecedores locais, enquanto a entrega abrange o processamento, montagem e entrega das refeições aos clientes).

A Blue Apron (concorrente da HelloFresh) passou precisamente por isso quando o ano passado teve de ser vendida por 100M$ – depois de um IPO de 2B$ em 2017 – quando a entrada em insolvência era apenas uma questão de tempo.

Mas então, como é que a HelloFresh consegue sobreviver?

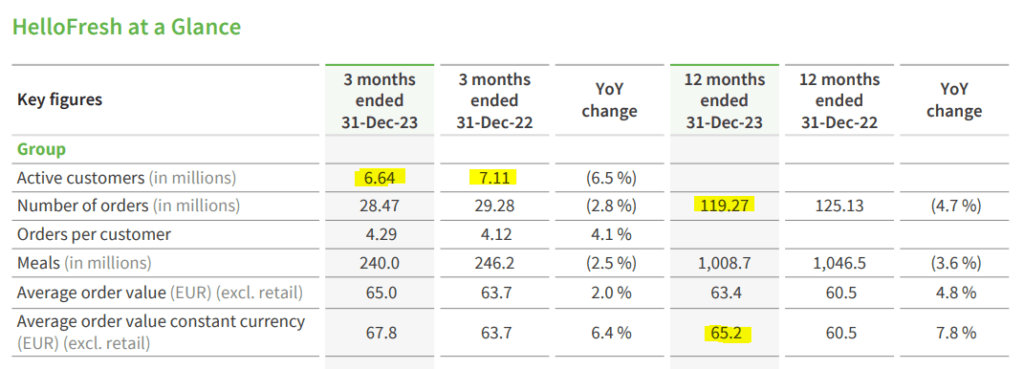

De facto, quando olhamos para os números do ano passado, vemos um decréscimo em várias métricas como o número de ordens total ou o número de clientes mas vemos também um crescimento no valor médio por ordem (AOV).

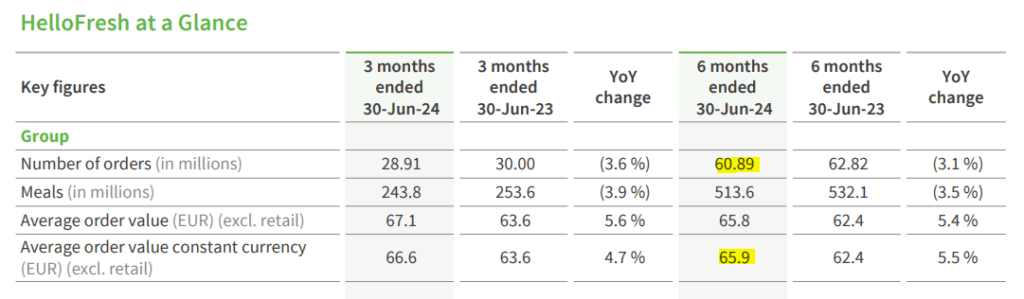

E esta é uma tendência que continua nos primeiros 6 meses de 2024…

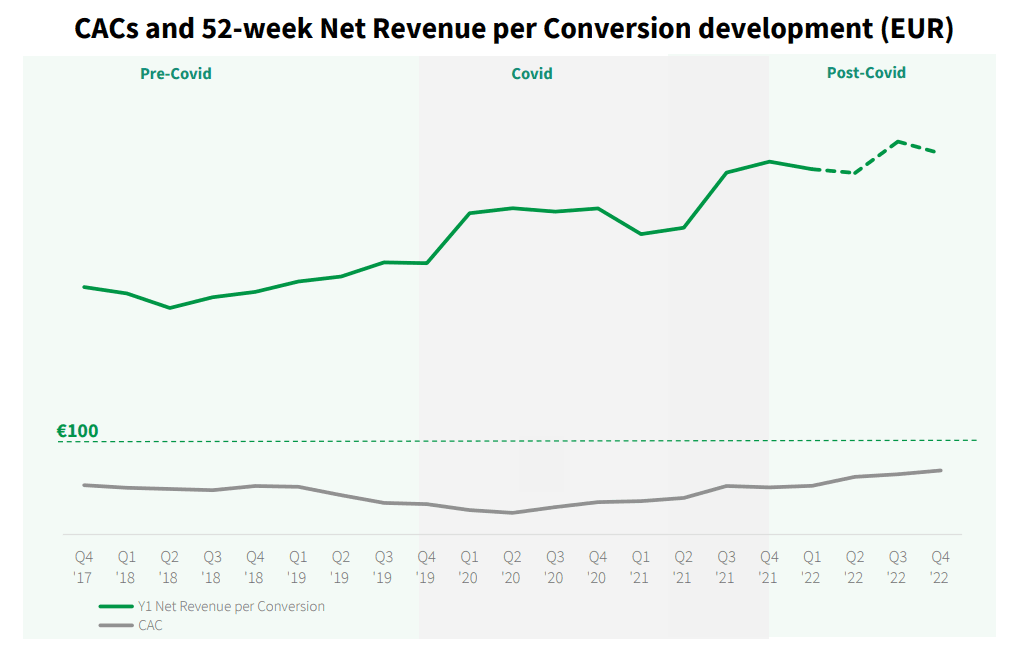

…o que segundo a empresa, é uma transição de “escalar sem importar muito a qualidade dos clientes” para “conseguir clientes de maior valor” melhorando as margens e a retenção ou fidelização da base de subscritores. Isto é deveras importante porque a viabilidade técnica destas empresas está altamente dependente do custo de aquisição do cliente (CAC).

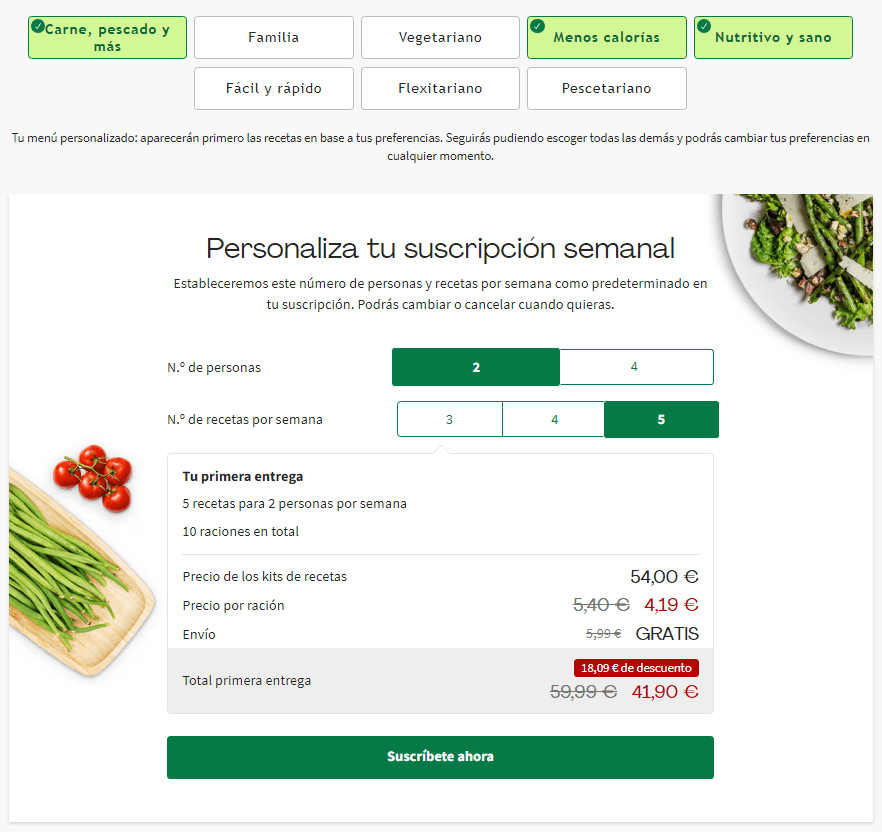

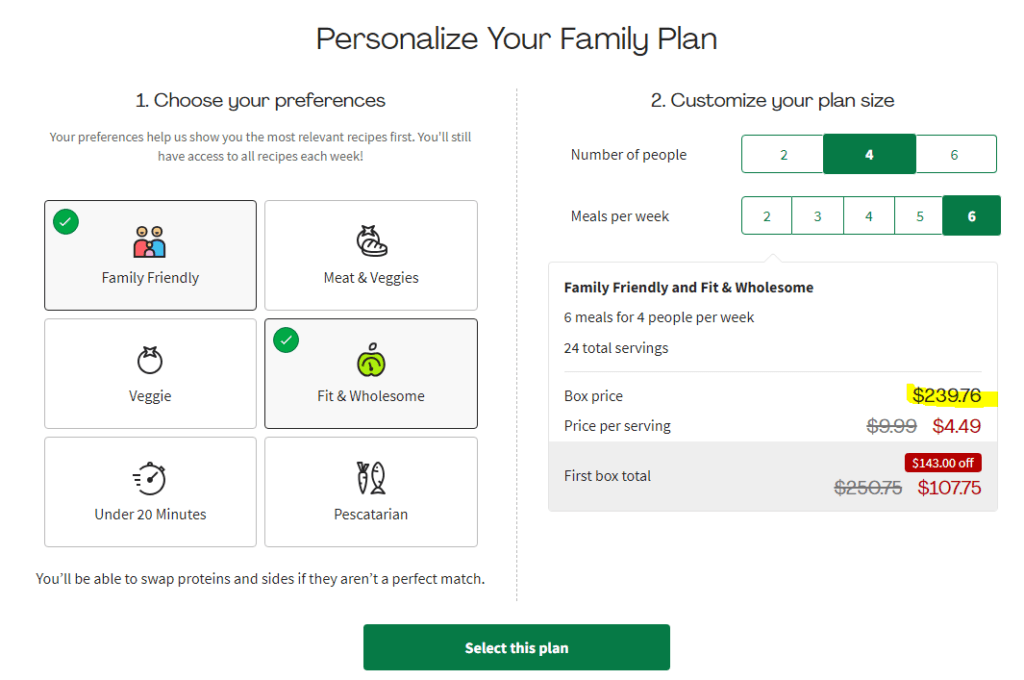

No caso da Hellfresh, com um CAC de aproximadamente 80$ necessita que o cliente gaste mais do que isso durante a sua subscrição (CLTV – Customer Life Time Value), o que dado a quantidade de descontos iniciais (50% na primeira compra + 35% na segunda e terceira + 25% na quarta) só acontece meses depois da subscrição inicial.

Isto é relevante porque muitos dos clientes mantêm-se ativos apenas durante os períodos de desconto, o que não ajuda a rentabilidade da empresa. Com um plano para 4 pessoas a custar 240$ por semana (6 dias)…

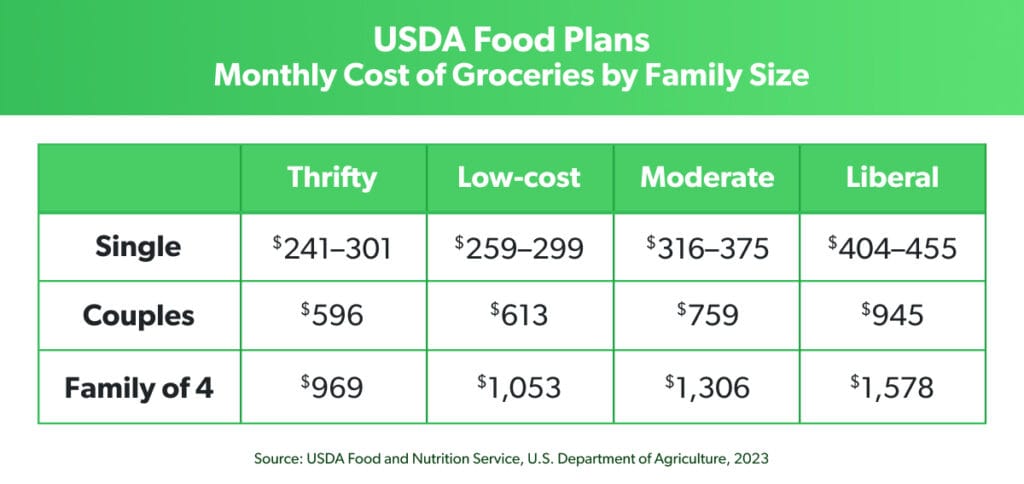

…estamos a falar em 960$/mês quando acabam os descontos, o que anda dentro da média low-cost de custos médios com alimentação (por família) nos EUA.

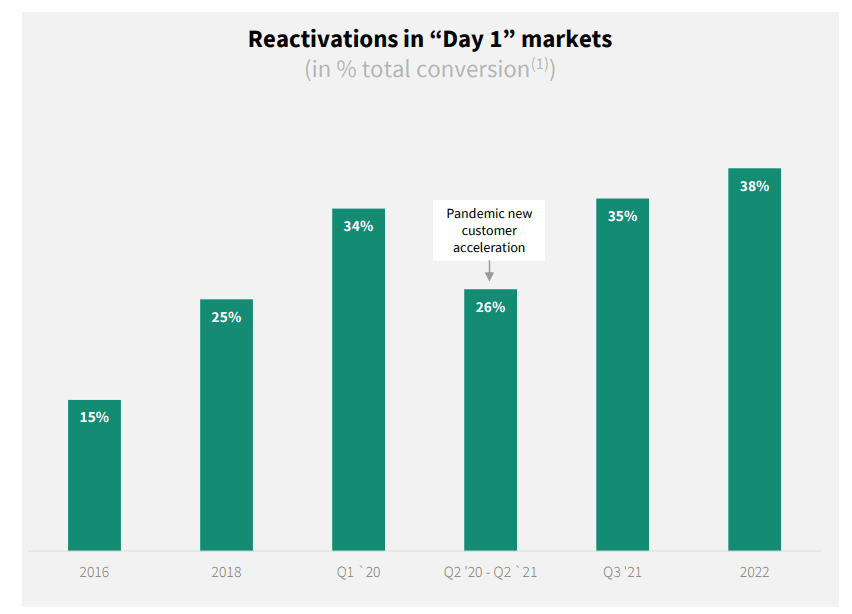

É um valor competitivo, sem dúvida, mas que ainda assim não tem sido capaz de reter significativamente os novos clientes. Por outro lado, a ‘porta-giratória’ de clientes traz informação que alimenta algoritmos para otimizar ingredientes, receitas e menus, ‘forçando’ posteriormente uma reativação de quem deixou de usar o serviço.

As reativações podem ter sucesso a trazer o cliente de volta mas também exigem uma despesa continuadamente elevada com Marketing, algo que tendencialmente deveria ser inferior a 15% da receita e que – como já vamos ver de seguida – teima em não acontecer.

Porque é importante a questão do Marketing? Porque a viabilidade técnica do modelo de negócio depende disso. A seguinte função representa a economia unitária para a HelloFresh:

Inserindo na fórmula os dados de Dezembro de 2023, temos que:

- AOV = 67.8

- VCM = 0.269

- OPC = 4.29

- CAC = 80

LTV/CAC = 0.9 , o que não é nada bom. O custo de aquisição do cliente deve rondar 1/3 do valor que o mesmo devolve à empresa ao longo do tempo, o mesmo é dizer que LTV/CAC deveria andar nas 3x.

Com os números de Junho de 2024, fico com:

- AOV = 67

- VCM = 0.259

- OPC ~ 4.5 (estimado)

- CAC = 80

LTV/CAC = 0.97, ligeiramente melhor mas muito atrás do que seria ‘saudável’. Isto significa que a menos que o custo de aquisição do cliente baixe (ou os clientes existentes comecem a gastar mais) o modelo de negócio da empresa não tem futuro.

Mas vamos lá olhar para como é que estes primeiros 6 meses de 2024 estão a correr antes de tirar conclusões ‘em cima do joelho’.

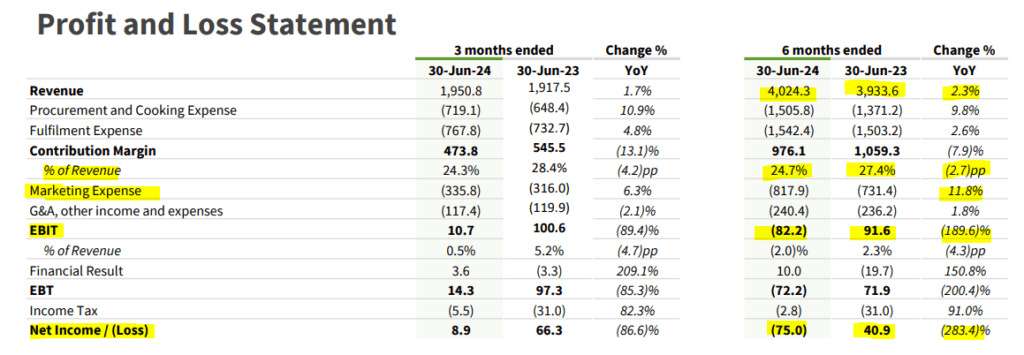

E 2024 não tem sido ‘amigo’. A receita cresceu a pouco mais de 2%, com as despesas com COGS e entregas a crescerem muito mais rápido e a deixarem apenas 976M€ para Marketing, salários e outras despesas. O resultado foram perdas de 75M€ no primeiro semestre do ano depois de no ano passado ter conseguido 41M€ de lucros.

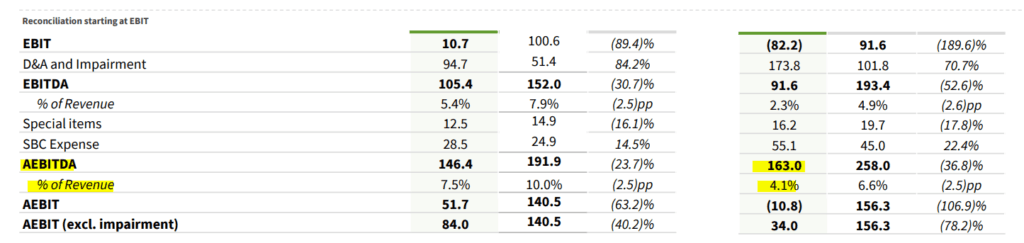

Para conhecer o EBITDA é necessário ajustar uma imparidade de 173M€ que mesmo assim implica uma queda de 37% face ao valor do ano passado.

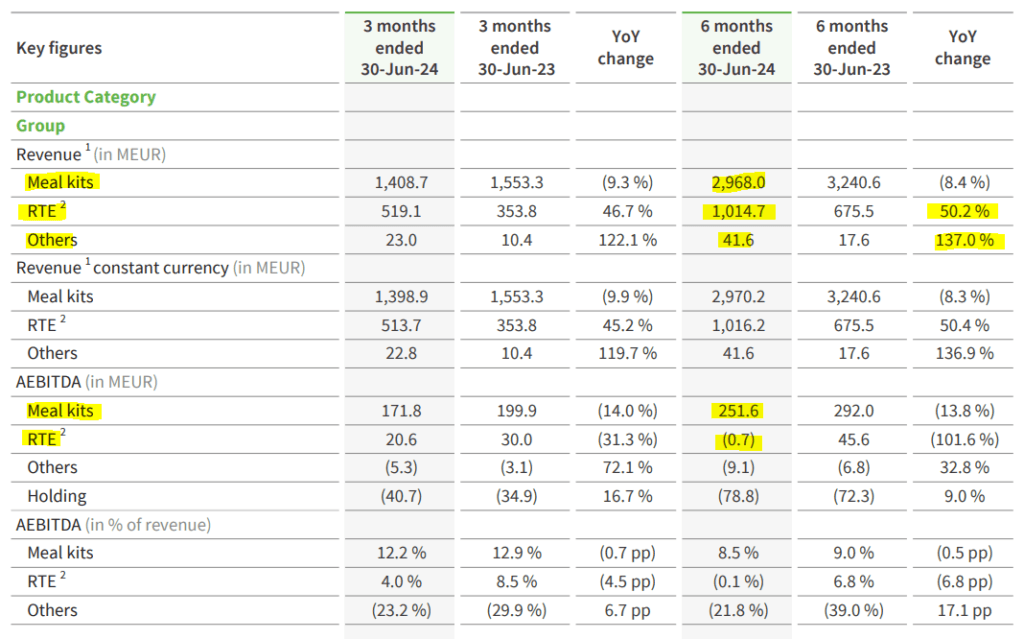

Este é o resultado de uma empresa que cresceu exponencialmente durante 2020 e 2021 e agora está a contas com uma transição para um modelo de negócio (espera-se) diferente. É que olhando para o comportamento dos produtos, a categoria pronto-a-comer (RTE) representada pela FACTOR (EUA) cresceu a 50% enquanto os kits de refeições estão em queda/consolidação.

Este crescimento é (segundo o CEO) o futuro motor da HelloFresh, que procura trazer o modelo para a Europa já em 2024 e 2025, daí o impacto na margem AEBITDA (negativo) pela construção de centros de entregas no Reino Unido e Alemanha.

A nível da posição financeira, a HelloFresh mostra ativos de 2.5B€, um valor superior aos passivos da mesma natureza (1.5B€)…

…com pouco mais de 148M€ em dívida de curto prazo, um valor coberto em quase 2x pelo dinheiro em caixa.

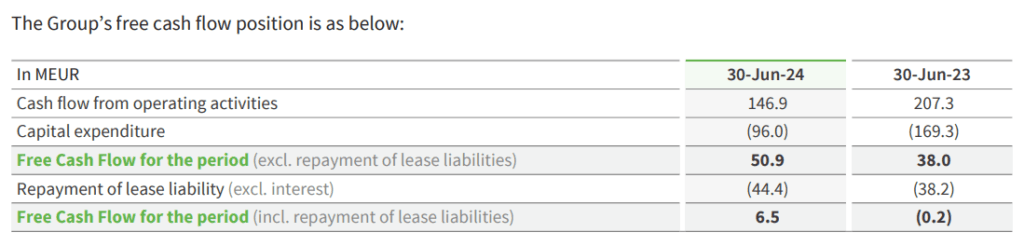

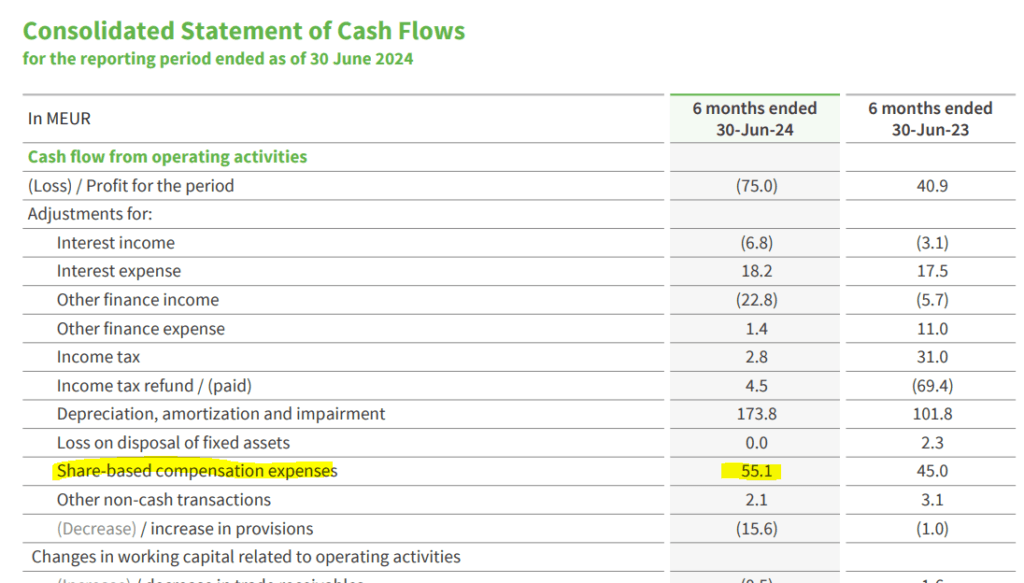

A nível de fluxos de caixa, a HelloFresh melhorou nestes primeiros 6 meses de 2024 mas ainda está ‘à tangente’ com os fluxos de caixa livres (51M€)…

…um valor que entrando ao detalhe na declaração de fluxos de caixa, fica atrás da compensação por ações aos acionistas (SBC):

Já em 2023 tinha ocorrido algo semelhante (FCF=78M€, SBC = 82M€), portanto é seguro dizer que ao dia de hoje a empresa não tem muito que mostrar a vários níveis e tem pela frente um desafio de execução significativo.

A expansão geográfica pode ajudar a crescer os volumes de vendas mas é necessário reter os clientes baixando os preços praticados e sacrificando ainda mais as margens de contribuição. Voltando à fórmula que vos mostrei anteriormente…

Para trazer o LTV/CAC para as 2x ou 3x, ou diminuem o CAC (reduzindo despesa de Marketing para novos clientes e regressos) ou tem de aumentar o AOV e o número de ordens por cliente. Fazer com que um cliente gaste mais ou encomende mais de um serviço que já usufrui a um preço razoável é difícil…mas reduzir despesas com Marketing impactaria tremendamente a retenção desses mesmos clientes…menos mal que a HelloFresh não está alavancada ou teríamos aqui uma ‘receita’ (wink wink) muito complicada de gerir.

Histórico

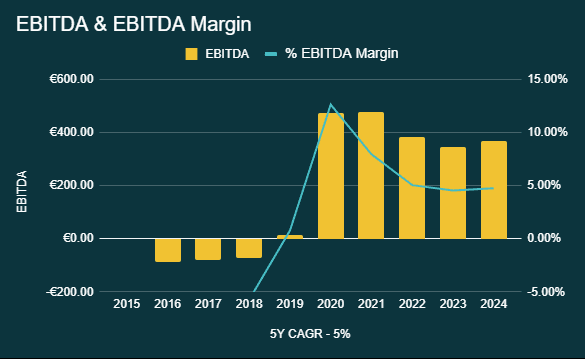

A nível de histórico a HelloFresh entrou em bolsa em 2017 pelo que só consegui obter dados públicos até 2016. A receita mostrou um comportamento muito positivo ao crescer a 15% ao ano desde 2020, com uma margem bruta relativamente estável.

A partir daqui o cenário muda rapidamente de figura. O EBITDA teve um salto tremendo durante a fase da pandemia e tem vindo a decrescer lentamente…

…e o mesmo acontece com os lucros líquidos da empresa que, segundo as estimativas para este ano, devem retornar a prejuízos depois de 4 anos positivos.

Este processo de consolidação é natural depois de um crescimento tão repentino mas também seria natural começar a ver uma recuperação já no próximo ano sob pena de não conseguir convencer os investidores num futuro risonho.

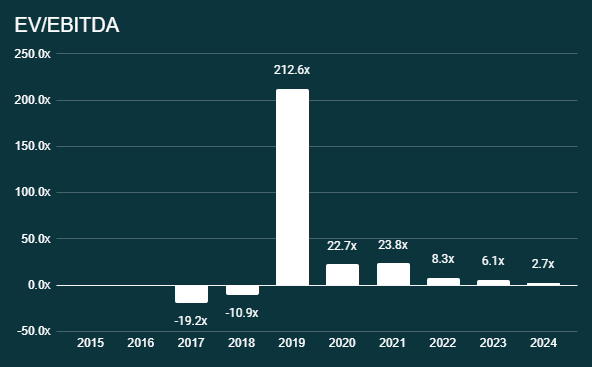

Aliás, esta descrença dos mercados começou a materializar-se no ano 2022 com o múltiplo EV/EBITDA a cair das 20x para os dígitos singulares…estando agora nas 2.7x…

…um valor que – digamos – é penalizador para uma empresa que está muito longe da insolvência. Podemos ver isso mesmo comparando este múltiplo com os valores do mesmo e de sectores diferentes…

No que respeita a métricas de performance, a HelloFresh ainda está numa fase precoce de desenvolvimento mas já começa a mostrar um ROIC interessante…

…o que demonstra que a equipa de gestão tem sido eficaz a alocar capital, independentemente do modelo de negócio escolhido (demasiados descontos).

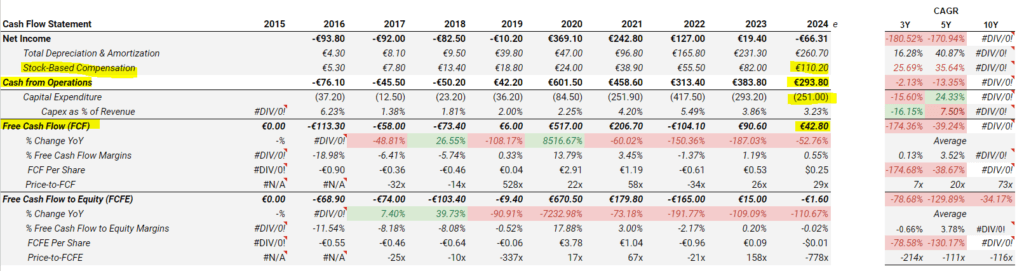

Olhando para os fluxos de caixa, vemos claramente a ‘excecionalidade’ dos anos 2020 e 2021, onde conseguiu quantias avultadas mesmo descontando o SBC.

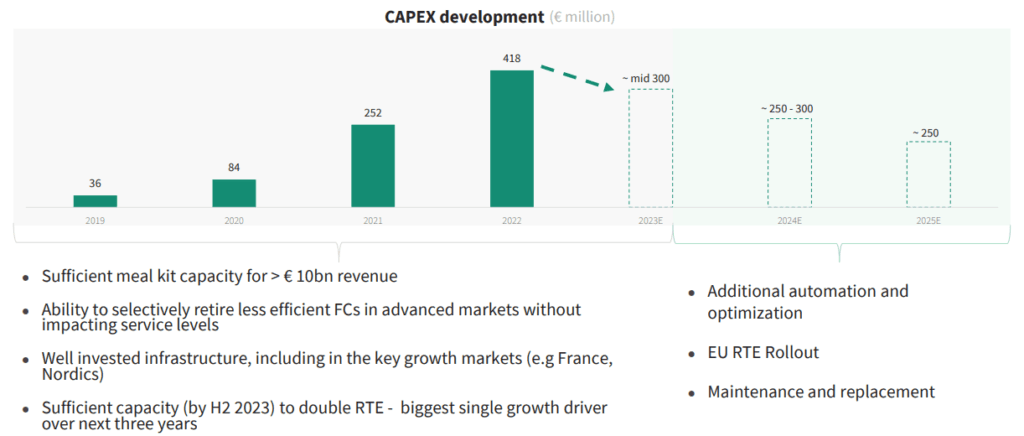

Essas quantias foram aplicadas na construção de novos centros de logística e armazéns como nos conta o aumento no CAPEX nos anos seguintes…isto é, a empresa aproveitou o dinheiro que fez na altura da pandemia para escalar o negócio e conseguir uma maior penetração em mercados como o americano e europeu.

A empresa já confirmou que a expectativa é ir normalizando o investimento e assim abrir espaço para o crescimento dos fluxos de caixa livres (FCF)…

Aliás, não é por acaso que a HelloFresh fez estes investimentos, com a marca Factor a ganhar quota de mercado significativa nos EUA e podendo aproveitar as propriedades para lançar novos verticais de negócio, a empresa espera claramente tirar partido deste alocação de capital ao conseguir maiores volumes de ordens na região:

Assim que os 42M€ de FCF que espera fazer este ano (2024) apesar de estarem mascarados por um SBC de 100M€, são fruto de uma normalização de investimento para o futuro.

Mas então que futuro é esse e que possibilidades é que estão à espreita?

Bom, vamos analisar!

Avaliação

Apesar da intencional rotação de Meal Kits para RTE a HelloFresh ainda está altamente dependente da primeira e da indústria de entrega de comida como um todo.

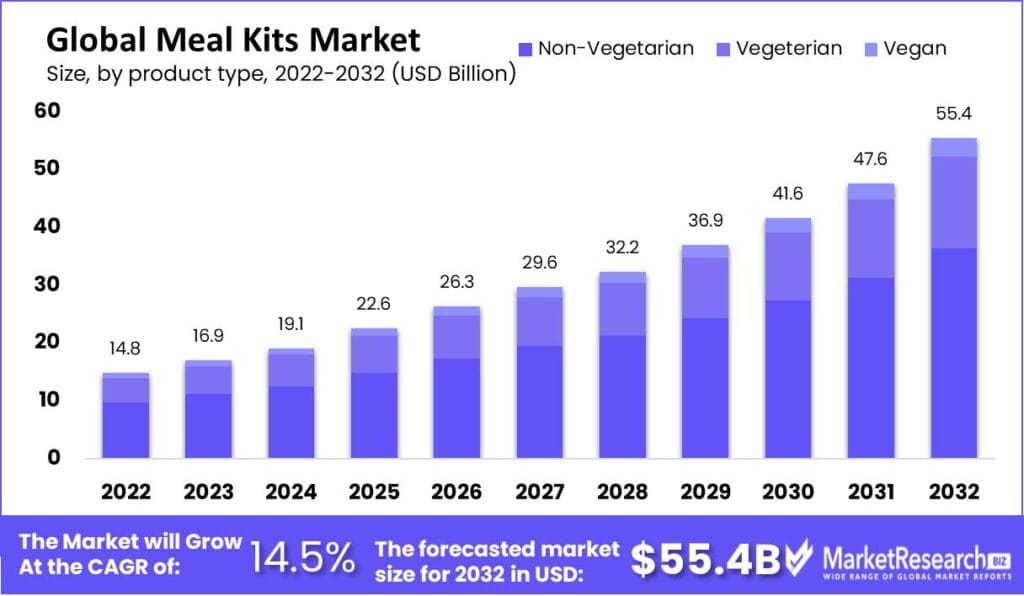

Dentro destes 12%, a indústria de Kits espera-se que cresça mais rapidamente mas não é um diferente significativa (15%):

Já o mercado global de RTE apresenta crescimentos mais moderados mas também na casa dos dois dígitos:

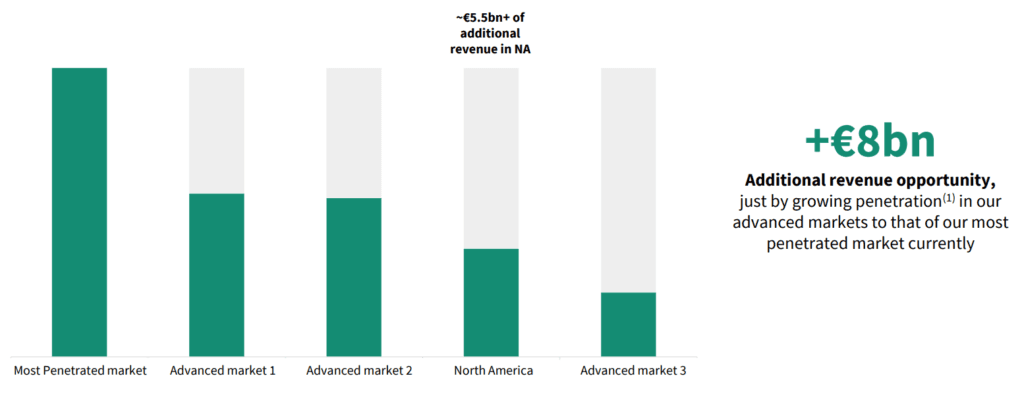

A própria empresa assinala que ainda tem muita receita potencial nos mercados onde opera, sobretudo na América do Norte…

…quando comparada por exemplo com a concorrência em indústrias semelhantes…

O que se compreende, especialmente na questão do AEBITDA já que vai fechar 2024 apenas na casa dos 400M€.

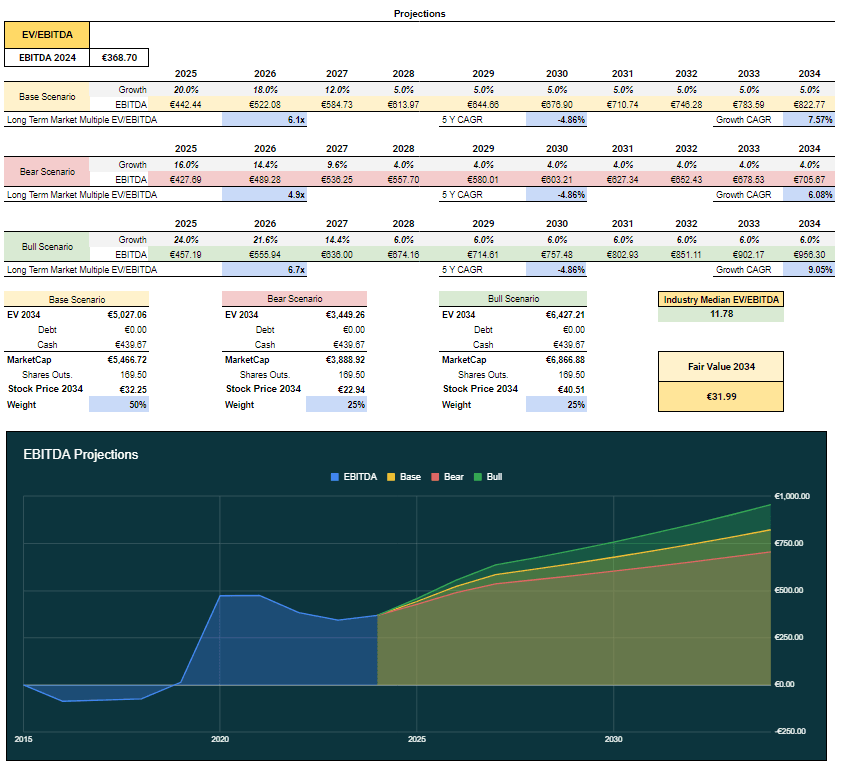

Ora eu vou usar as projeções dos analistas para o EBITDA até 2026 e a partir daí assumo um crescimento que contribua para um CAGR de 6% a 9% até 2034.

Sem dívidas e sem recomprar qualquer ação, estamos a olhar para uma valorização anual de 16% e isto com apenas uma ligeira expansão do múltiplo EV/EBITDA (6x). Uma potencial expansão mais agressiva (9x) colocaria o preço nos 46€ em 2034 representando uma valorização anual de 20%!

Obviamente que para uma empresa que desde 2019 fez crescer o EBITDA 26 vezes (!!) crescimentos de 8% podem parecer pouco mas relembro que sem um modelo económico lucrativo ( LTV / CAC < 1 ) nada disso importa.

Já para projetar os FCFE eu recorro a um cenário mais conservador:

Dada a normalização do CAPEX nos próximos dois anos e o crescimento de outras verticais de negócio, acredito que assistamos a um salto significativo nos fluxos de caixa relativos ao património acionista. Estou a assumir que a dívida será liquidada na totalidade este ano (2024) e que a HelloFresh vai começar a gerar dinheiro suficiente para ir investindo na otimização da cadeia de logística e retenção de clientes, contribuindo dessa forma para baixar os custos com Marketing para os 15% da receita.

E mesmo assim, se o número de ações se mantiver constante, estamos a falar (apenas) de um FCFE de 310M€ em 2034.

Usando múltiplos como o P/E também deixa a sensação de que a HelloFresh está numa fase decisiva.

Com um P/E Forward nas 17x (abaixo da mediana histórica de 24x) o mercado tem muitas dúvidas de que a empresa seja capaz de conseguir 44cts por ação em 2025 e continue a crescer a um ritmo interessante….e eu não o censuro!

Eu tenho a empresa no meu portfólio (0.4%) fruto de um investimento superior a 500€ entre 2021 e 2023 mas que entretanto realizou perdas na casa dos 400$ (para efeitos fiscais).

A posição ficou intacta (12 ações) mas entretanto voltou a cair novamente 50%… e eu olho para este investimento de forma altamente especulativa já que o risco está – na minha opinião – na execução do projeto. Para mim é claro como água que as futuras gerações estarão muito mais interessadas na comodidade (RTE) e praticidade da alimentação do que propriamente no custo e isto é especialmente visível nas grandes cidades com população acima dos 1M de habitantes.

Em Portugal existe algo parecido ligado ao Fitness (FOOD4FITNESS) – um vertical que a HelloFresh ainda não explora mas que rapidamente pode adotar – ou empresas que por enquanto estão limitadas na localização (Venfoods no Porto e EatTasty em Lisboa).

A tendência está aí mas é um nicho de mercado difícil dado o modelo económico das unidades por cliente. Se a HelloFresh conseguir diminuir a despesa com o Marketing ao mesmo tempo que aumenta o AOV e o número de ordens, então será um caso de sucesso e estamos a olhar para valorizações potenciais a longo prazo superiores a 20%/ano. Caso contrário será uma questão de tempo até a empresa ter ‘percorrido’ todo o seu TAM (total adressable market) sem conseguir reter clientes pela proposta de valor que apresenta, levando-a a percorrer o mesmo caminho da Blue Apron…

Quero muito acreditar na equipa de gestão para poder reforçar (DCA) a minha posição até 1% do portfólio mas preciso de ver resultados na direção certa…e até agora tem sido tudo muito à base do potencial de crescimento…veremos o que nos reserva o final de 2024!

Haja muita paciência!