Atualidade e Negócio

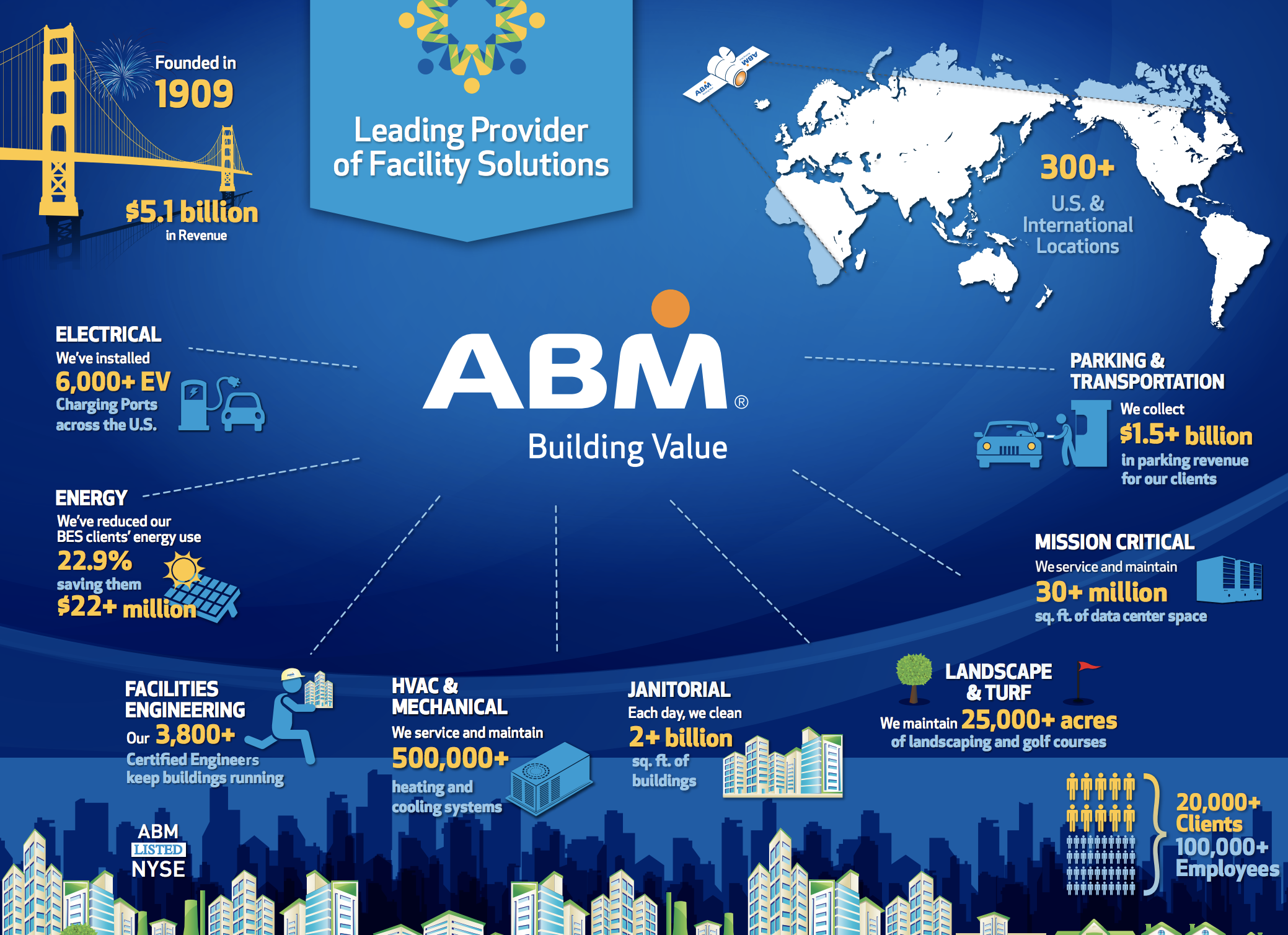

Desde 1909, a ABM Industries (ABM) cresceu de um negócio local de limpeza de janelas em São Francisco (EUA) para uma empresa global de serviços integrados de gestão de instalações/infraestruturas. Hoje em dia oferece um portfólio de serviços diversificado que vão desde a limpeza de grandes superfícies, serviços de engenharia, gestão de estacionamentos e segurança, à gestão energética e soluções técnicas avançadas como micro-redes e carregamento de veículos elétricos.

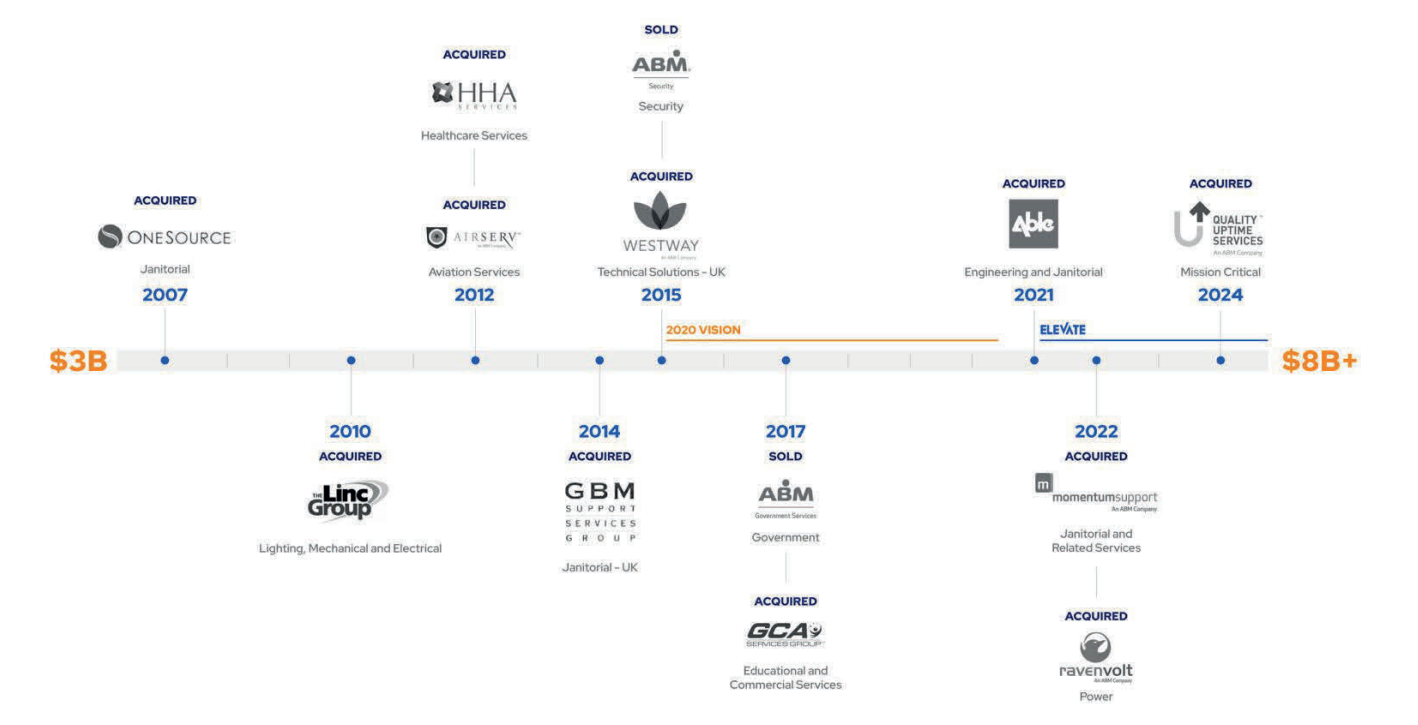

A sua trajetória de crescimento é indissociável de uma estratégia de aquisições que lhe permitiram entrar em novos mercados, diversificar serviços e consolidar a presença em geografias chave, como os EUA, Reino Unido e Irlanda . Este movimento foi especialmente evidente a partir do início dos anos 2000, quando a ABM passou de uma estrutura relativamente conservadora para uma abordagem mais agressiva na expansão do seu portfólio.

Hoje, a ABM opera em mais de 20 países, com mais de 117 mil colaboradores, servindo desde escolas públicas a aeroportos internacionais, passando por fábricas automatizadas, hospitais, estádios e datacenters. A sua carteira de clientes inclui 57% das empresas da Fortune 500 — um testemunho da sua reputação e fiabilidade num setor altamente competitivo e sensível a despesas imprevistas.

A empresa utiliza uma variedade de modelos contratuais para responder às diferentes necessidades operacionais dos seus clientes — desde contratos de manutenção e limpeza, até serviços altamente técnicos e de energia. Estes contratos são desenhados para oferecer previsibilidade financeira, flexibilidade ou partilha de risco, dependendo do tipo de serviço e do setor em que o cliente opera:

Contratos de Preço Fixo Mensal: é o modelo mais comum em serviços recorrentes, como limpeza, segurança ou manutenção. O cliente paga uma mensalidade fixa, previamente acordada, durante um período contratual definido. A ABM assume o risco de custos operacionais imprevistos, em troca de previsibilidade financeira para ambas as partes.

Contratos por Área Servida: semelhante ao modelo de preço fixo, mas com a mensalidade baseada na área efetiva do espaço a ser servido. Este modelo é frequentemente usado em edifícios comerciais, hospitais ou escolas, onde a área de intervenção é um bom indicador da carga de trabalho.

Ordens de Trabalho: são serviços pontuais fora do alcance regular do contrato principal. Limpeza após obras, desinfeção profunda, remoção de neve ou resposta a emergências são exemplos. Estes serviços são faturados à parte, por projeto ou por intervenção, e representam uma componente importante da receita adicional.

Contratos por Transação: usado em operações com volume mensurável. O cliente paga um valor fixo por unidade de serviço prestado — como por exemplo, número de passageiros assistidos com cadeira de rodas ou número de cabinas de avião limpas. Muito usado em aeroportos e logística.

Contratos à Hora: o cliente paga um valor por hora de trabalho efetiva prestada. Este modelo é usado em contextos com alta variabilidade de necessidades, ou onde não há previsibilidade de carga horária — por exemplo, suporte técnico ou vigilância temporária.

Contratos de Gestão de Estacionamento: a ABM opera 3 modelos distintos neste segmento: ora gere o parque e recebe uma comissão de gestão (enquanto as receitas e despesas são da responsabilidade do proprietário) ou a ABM aluga o espaço ao proprietário, paga renda e retém as receitas do estacionamento (assumindo o risco de exploração), ou recebe uma quantia fixa ou à hora pelos serviços de gestão e opera o parque com responsabilidade parcial sobre custos operacionais.

Contratos de Poupança Energética e Engenharia: nestes contratos, a ABM desenvolve e implementa soluções de eficiência energética (como sistemas HVAC, iluminação LED ou painéis solares), e garante ao cliente níveis mínimos de desempenho e poupança. O pagamento é feito por milestones contratuais, frequentemente associado a projetos com retorno a médio prazo.

Contratos de Franquia Técnica: a ABM licencia os seus sistemas e processos de engenharia (sob as marcas Linc Service e TEGG) a empresas independentes, através de contratos de franquia. Estes parceiros locais beneficiam do know-how da ABM e operam sob os seus standards técnicos.

Contratos de Instalação de Microredes e UPS: no segmento de energia distribuída, a ABM executa projetos chave-na-mão para clientes que pretendem instalar soluções energéticas críticas, como sistemas fotovoltaicos, baterias, geradores, UPS e infraestrutura elétrica de backup. Estes contratos incluem instalação, manutenção e, por vezes, monitorização contínua.ocessamento, montagem e entrega das refeições aos clientes).

A receita destes contratos é depois agrupada em 5 segmentos distintos:

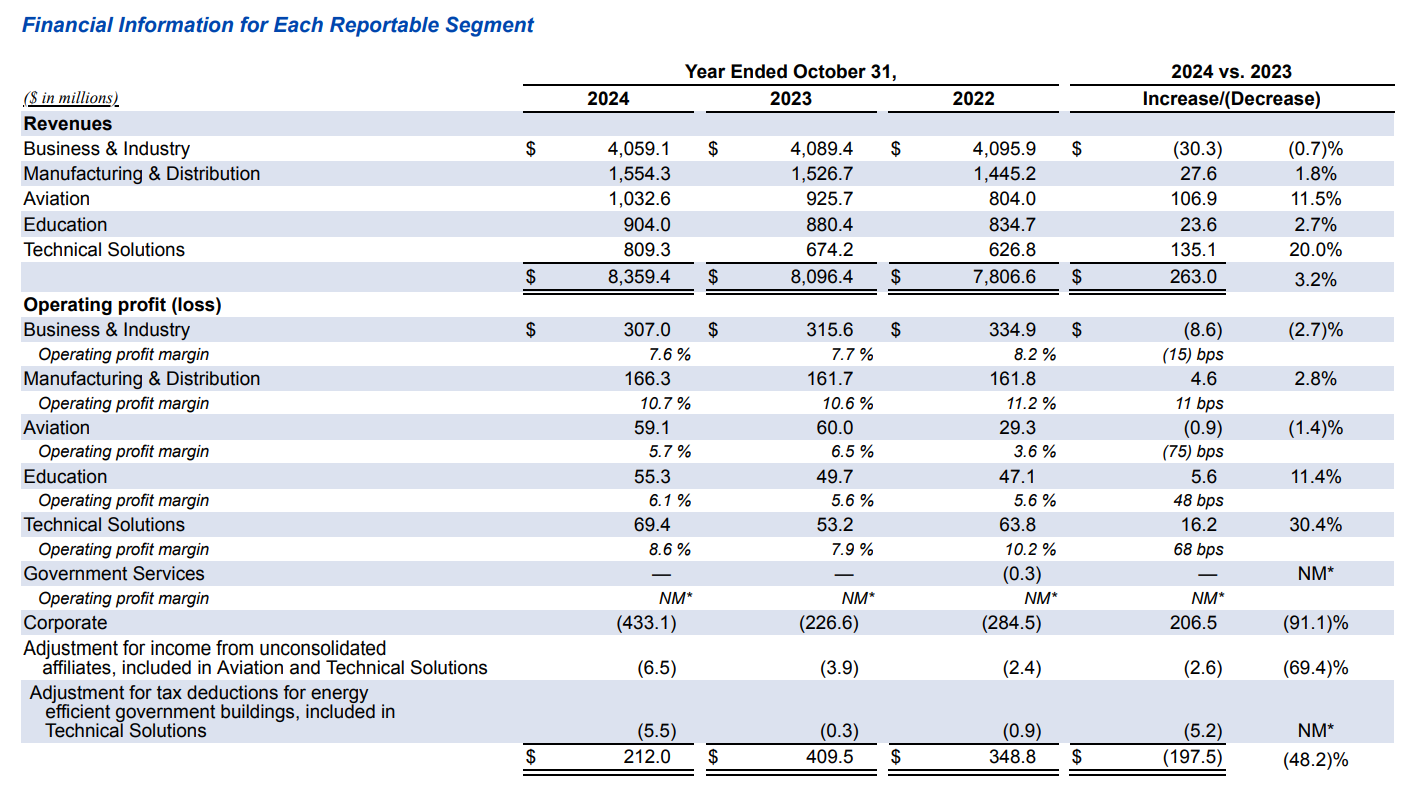

- Business & Industry (B&I) (4B$) : que é o maior segmento da ABM e abrange clientes do setor comercial, imobiliário, financeiro, tecnológico, farmacêutico, retalho e entretenimento. Nos serviços prestados estão:

- Limpeza comercial de rotina e especializada;

- Engenharia e manutenção técnica de edifícios (HVAC, elétrico, mecânico);

- Gestão de estacionamento;

- Segurança;

- Apoio a eventos e gestão de espaços como centros comerciais, sedes corporativas, arenas e estádios.

- Manufacturing & Distribution (M&D) (1.5B$): onde a ABM fornece serviços a instalações de fabrico e centros de distribuição, incluindo:

- Limpeza industrial especializada;

- Manutenção de instalações e gestão de energia;

- Serviços para data centers e espaços técnicos;

- Suporte operacional para fábricas e armazéns.

Este setor tem vindo a crescer com o aumento da procura por automatização, eficiência energética e compliance operacional em ambientes industriais. O maior cliente representou 31% da receita em 2024.

- Education (900M$): onde presta serviços a instituições de ensino primário, secundário e superior — públicas e privadas. Incluindo:

- Limpeza de espaços educacionais;

- Manutenção técnica de edifícios escolares e universitários;

- Segurança e gestão ambiental;

- Eficiência energética e projetos de modernização de infraestruturas.

Este segmento beneficia de contratos públicos de longo prazo e tem alta sensibilidade a questões de sustentabilidade, segurança e higiene, sobretudo após a pandemia.

- Aviation (1B$): onde é um dos maiores prestadores de serviços de apoio a aeroportos e companhias aéreas na América do Norte. Os serviços prestados incluem:

- Limpeza de cabines e terminais;

- Gestão de bagagem;

- Transporte de passageiros com mobilidade reduzida;

- Operação de estacionamento e logística terrestre;

- Serviços de segurança e manutenção de infraestruturas aeroportuárias.

Este segmento é cíclico e sensível ao tráfego aéreo, mas tem elevado potencial de cross-sell e fidelização de longo prazo. Os dois maiores clientes do segmento representaram 26% da receita no ano passado.

- Technical Solutions (800M$): especializado em soluções técnicas de engenharia e energia para clientes de elevada exigência técnica. Os serviços incluem:

- Engenharia de edifícios (elétrico, mecânico, HVAC);

- Instalação e manutenção de sistemas críticos;

- Projetos de eficiência energética e energia renovável (como micro-redes, baterias, carregadores de veículos elétricos);

- Serviços de franchising técnico sob as marcas Linc Service e TEGG;

- Instalação e manutenção de infraestruturas para centros de dados e clientes industriais pesados.

Este segmento é visto como estratégico para o futuro da ABM, com margens superiores e forte alinhamento com as tendências ESG e digitalização, apesar do maior cliente representar 22% das receitas do segmento.

Apesar da pouca diversidade de clientes em alguns dos segmentos, todos eles são linhas de negócio lucrativas, com lucros operativos que foram dos 70M$ aos 300M$:

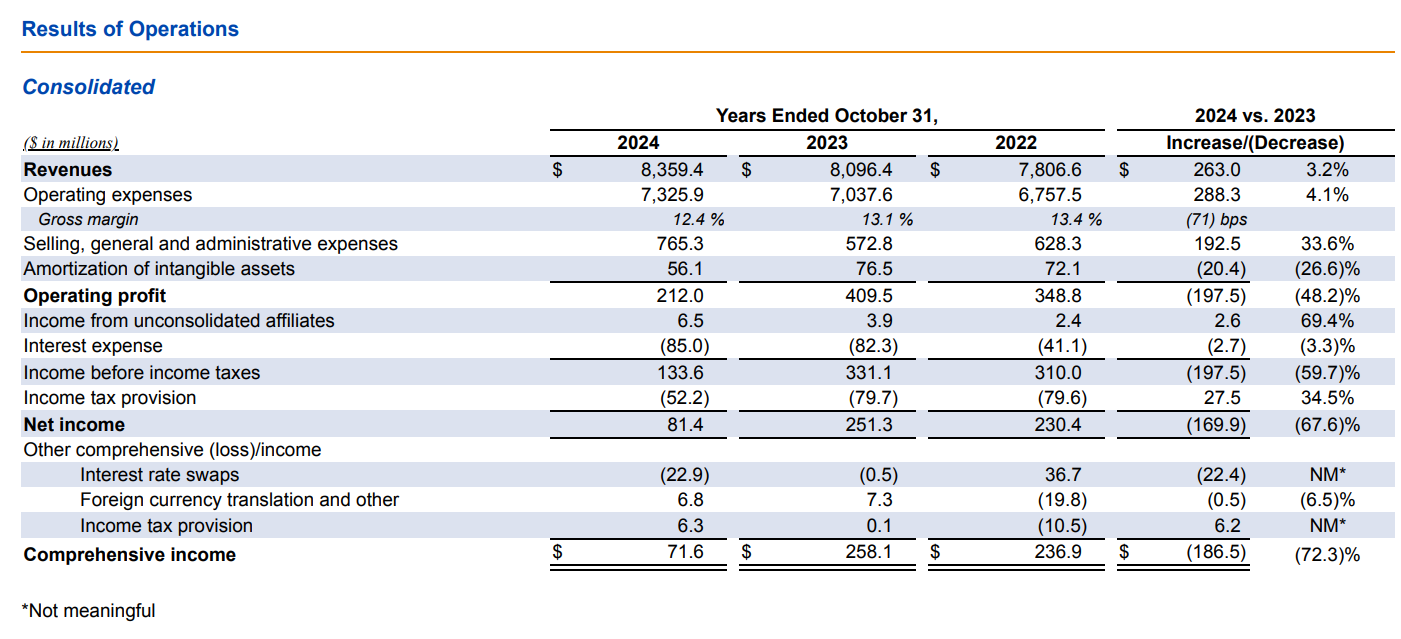

O segmento principal parece ter estagnado nestes últimos anos enquanto o segmento de aviação tem mostrado um crescimento interessante. No geral a receita cresceu 3% no ano passado – atingindo os 8.3B$ – no entanto, quando olhamos para o resultado concreto das operações, o lucro operativo caiu para metade (!):

E quem será o grande responsável por um tombo desta natureza? Um crescimento nas despesas administrativas de 33%. Esse ‘pormaior’ foi o suficiente para atirar o lucro líquido em 2024 quase 70% para baixo, comparado com 2023.

Estamos a falar de um aumento de 192M$ em despesas onde 95M$ foram uma imparidade com uma aquisição (RavenVolt), uma subida de 24M$ com custos de software e um corte nos subsídios estatais americanos de 24M$.

Pelo que podemos afirmar com alguma segurança, de que se trata de um contexto pontual e não recurrente. No que toca à exposição geográfica, a empresa começou a dar os primeiros passos na última década – através de algumas aquisições – e ainda está numa fase muito precoce para conseguir equilibrar a preponderância do exterior com a economia americana:

Ano novo, culpa nova!

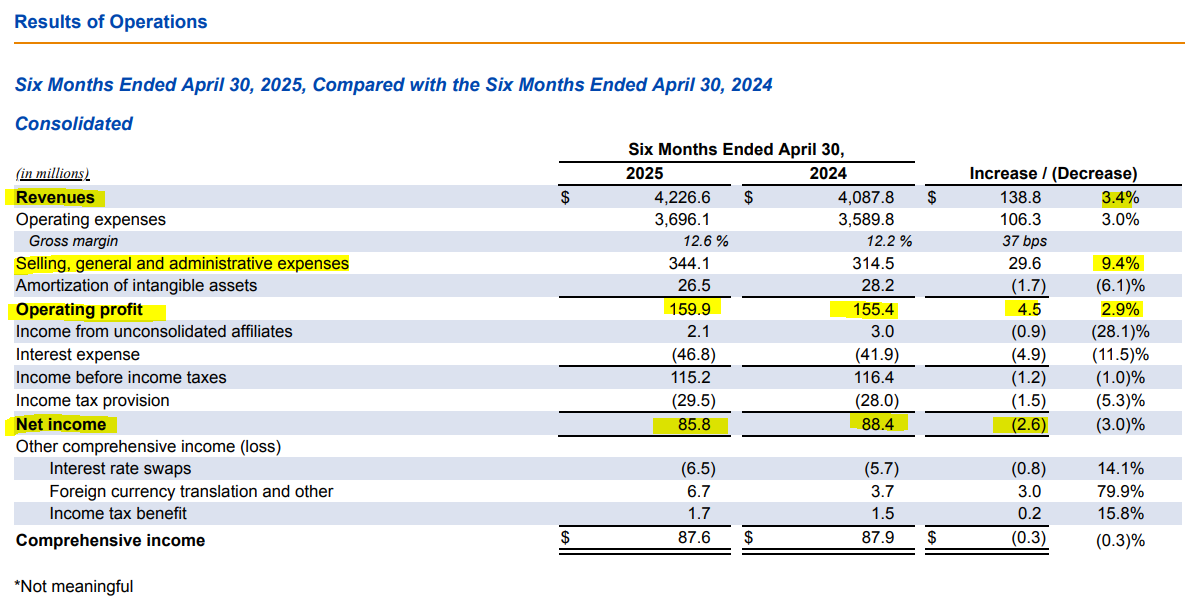

Olhando para os primeiros 6 meses deste ano fiscal (Nov-Abril), vemos que a tendência do crescimento da despesa acima do crescimento da receita se mantém, mas de forma mais contida. Apesar do resultado continuar a ser lucros inferiores, o culpado desta vez é outro – os juros da dívida.

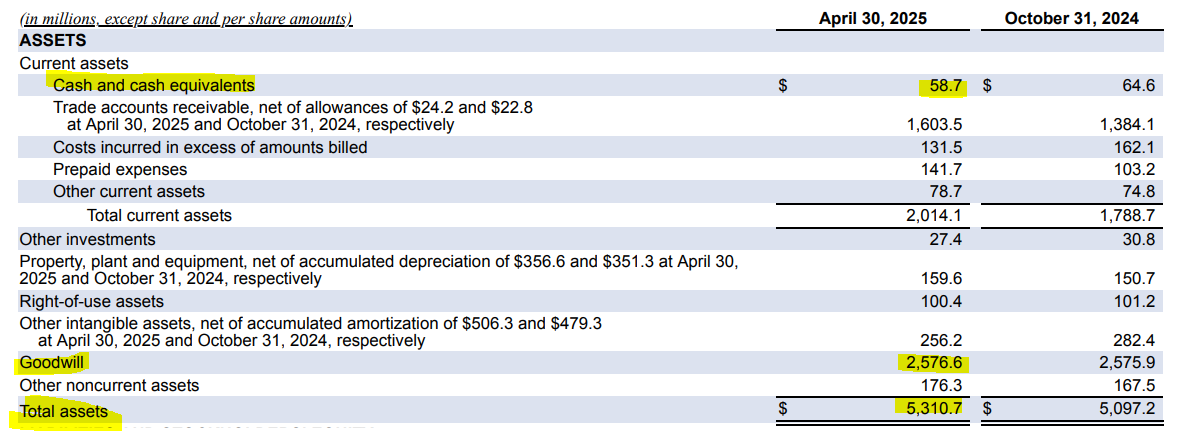

A posição financeira da empresa é estável, com um pouco mais de goodwill do que seria desejável (está perto dos 50% dos ativos totais). E digo ‘desejável’ porque é frequente esse valor sofrer as tais imparidades fruto das aquisições e reavaliações ao longo do tempo.

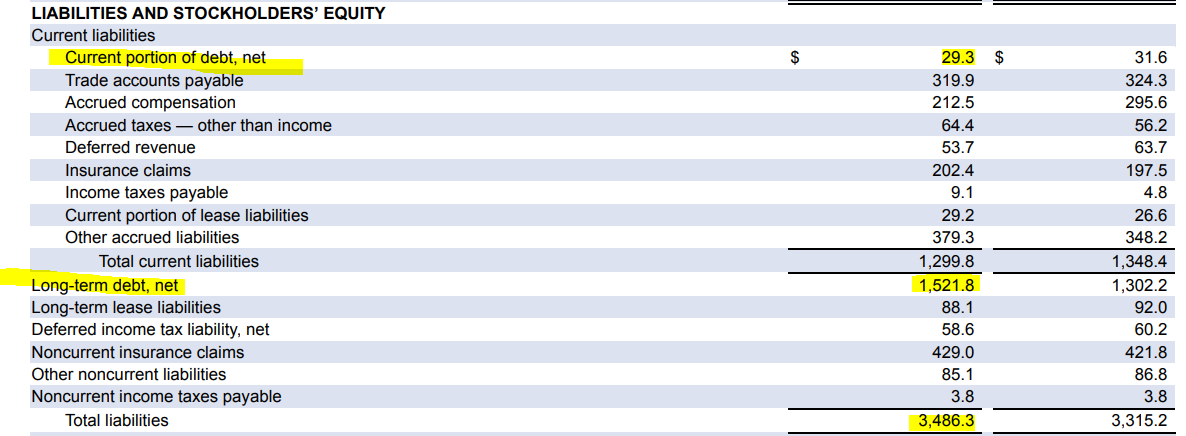

Ainda assim são activos suficientes para superar os passivos da empresa (3.5B$), onde residem 1.5B$ de dívida de longo prazo. Esta dívida é resultado de uma linha de crédito (até 1.6B$) que custa anualmente 30M$ + juros (à volta de 3%):

Quando a Manta É curta…

Com os juros da dívida a crescer – 40M$ em 22, 82M$ em 23, 85M$ em 24, e provavelemente 90M$ em 25 – é imperativo perceber até que ponto a entrada de capital está a crescer para fazer frente a essa necessidade.

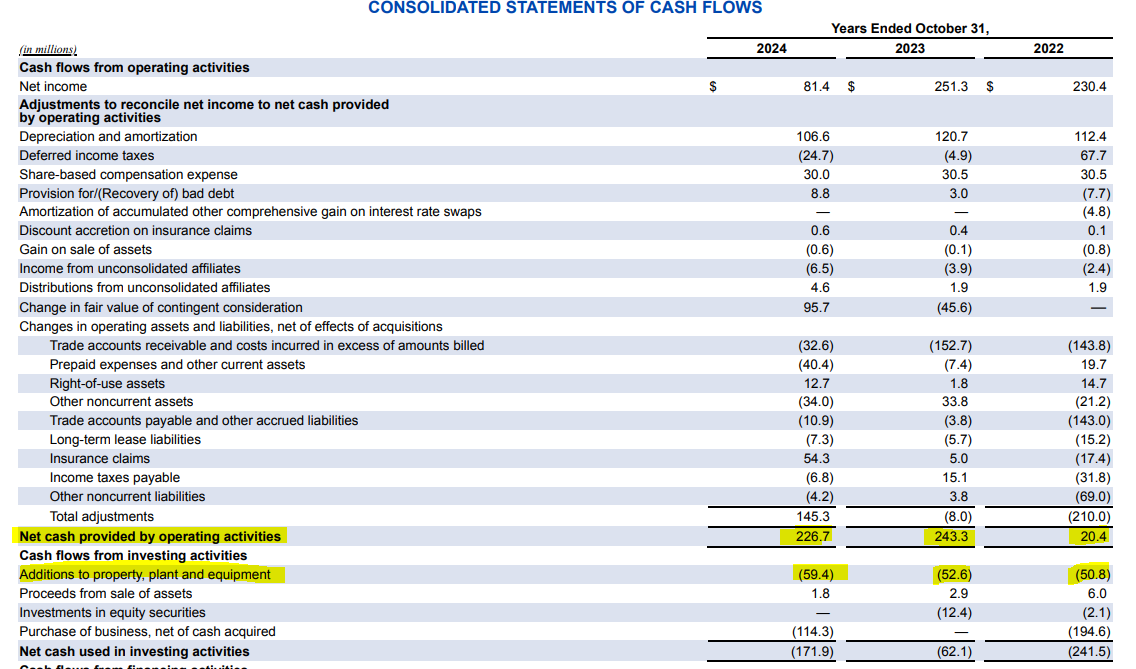

Ora o lucro operativo em 2024 foi de 212M$, um valor ~2x acima dos juros pagos, o que não é muito animador (gosto de ver no mínimo 5x). Os fluxos de caixa até são saudáveis, na casa dos 200M$…

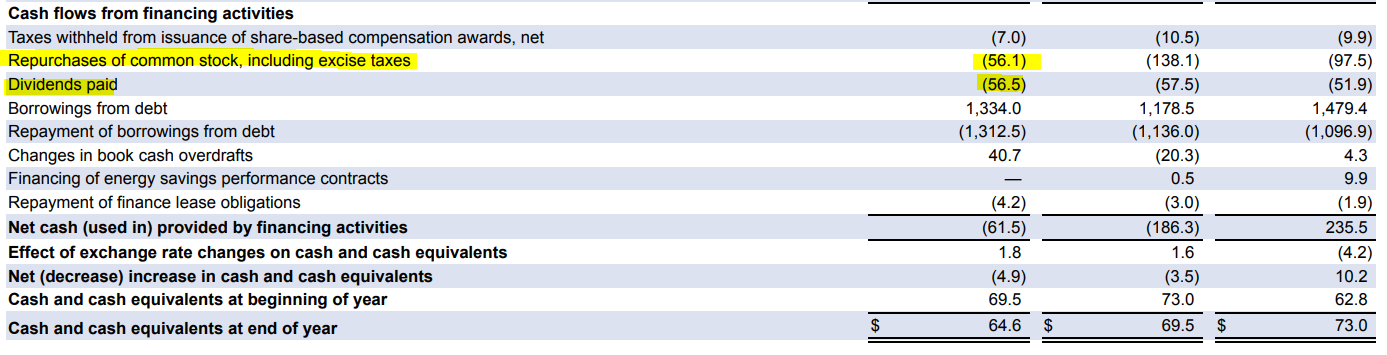

…o que para um CAPEX de 60M$ deixa imenso capital disponível para alocar (fluxos de caixa livres). Por um lado é preocupante ver o CAPEX a crescer a 15% ao ano e os fluxos de caixa operativos estagnados – a empresa está a comprimir o seu FCF. Por outro, é bom ver que existe uma alocação responsável do capital: dividendos e recompras perfazem apenas 112M$:

No entanto, convém ir estando atento à evolução do CAPEX porque este comportamento é insustentável no longo prazo.

A História não se Repete mas Rima…

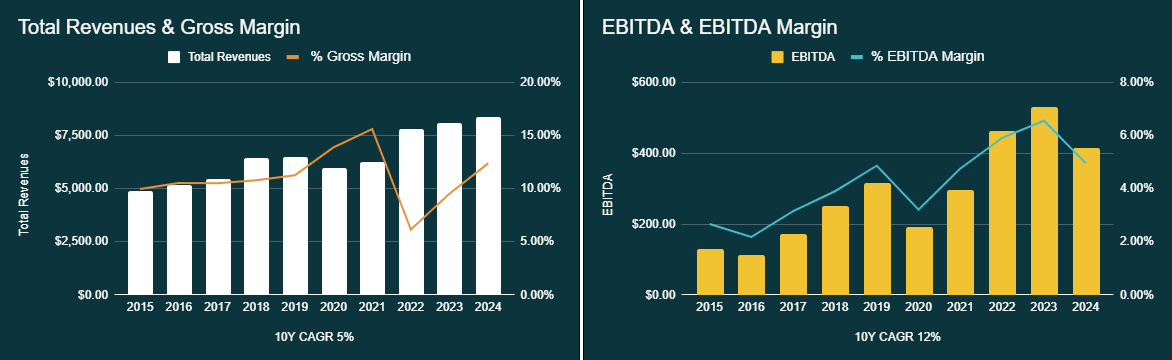

Ao olhar para o histórico desta empresa ficamos com a sensação de ‘deja vu’ na margem EBITDA:

As tendências – quer receita quer EBITDA – apresentam um crescimento saudável, mas aquela queda nos lucros em 2020 e 2024 parecem rimar. A própria margem bruta da empresa caiu a pique desde 2021, fruto – segundo a mesma – de custos com seguradoras.

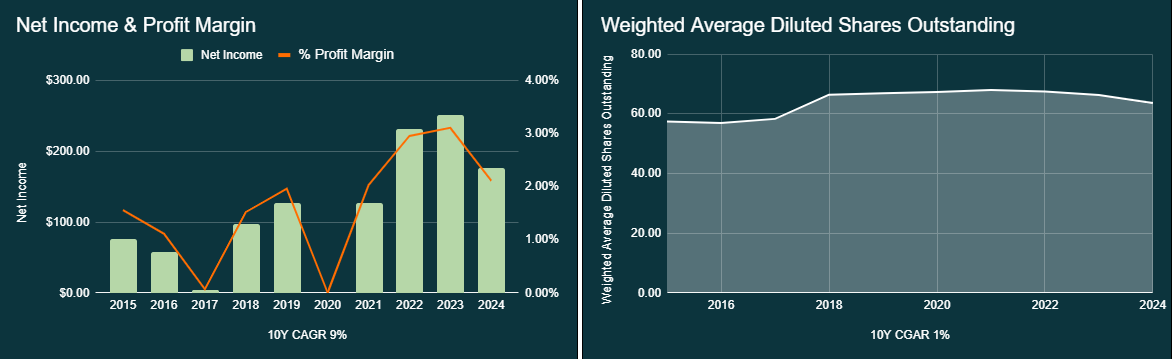

O próprio lucro líquido (ajustado para a imparidade em 2024), mostra um crescimento alinhado com o EBITDA mas um problema crónico em manter a margem que – já de si – é muito curta.

Felizmente a empresa nunca apresentou prejuizo na última década mas não é positivo ver esta oscilação na margem líquida, muito menos com anos onde andou muito próximo de zero. As recompras não têm ajudado a expandir os EPSs muito por culpa das aquisições que – aqui e ali – exigem a emissão de novos títulos. Em jeito de curiosidade, se contarmos com a imparidade do ano passado, os lucros da ABM teriam crescido a 0.6% ao ano na última década, um valor claramente abaixo da inflação, e se olharmos para os EPS até teriam contraído 0.38%/ano. Um mau serviço aos accionistas.

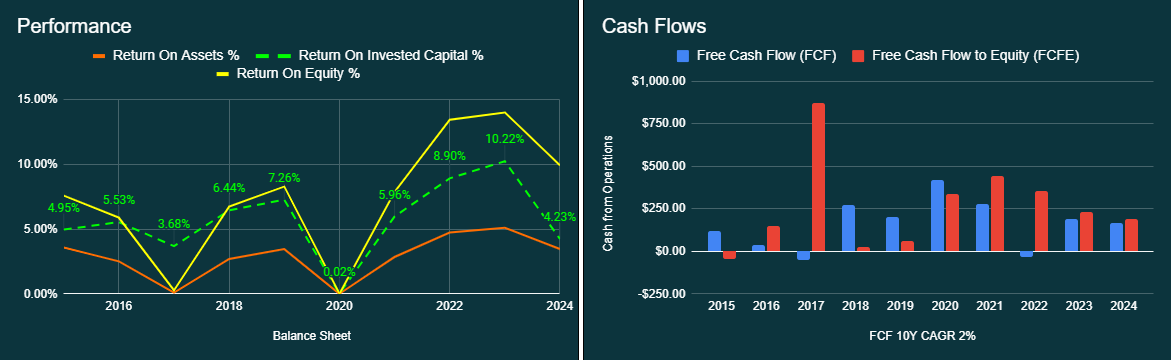

Performance aos…Soluços

E se as margens não impressionam, o que dizer da performance! É que com o ROIC a conseguir uma tendência ascendente na última década – mostrando optimização – nunca foi capaz sequer de atingir valores de excelência (superiores a 15%).

A evolução dos fluxos de caixa livres (colunas a azul), com crescimentos de 2%/ano, revela bem o fraco crescimento da ABM nesta matéria. É deveras preocupante que depois do pico da pandemia (onde os serviços da empresa naturalmente foram mais requisitados) parece estar a voltar ao marasmo de sempre, afinal de contas, lucros e fluxos de caixa andam geralmente de mãos dadas. Não é por acaso que numa década onde o S&P500 retornou 400%, a ABM ficou-se pelos 84% – ‘ROIC que não cresce, investimento que não floresce’.

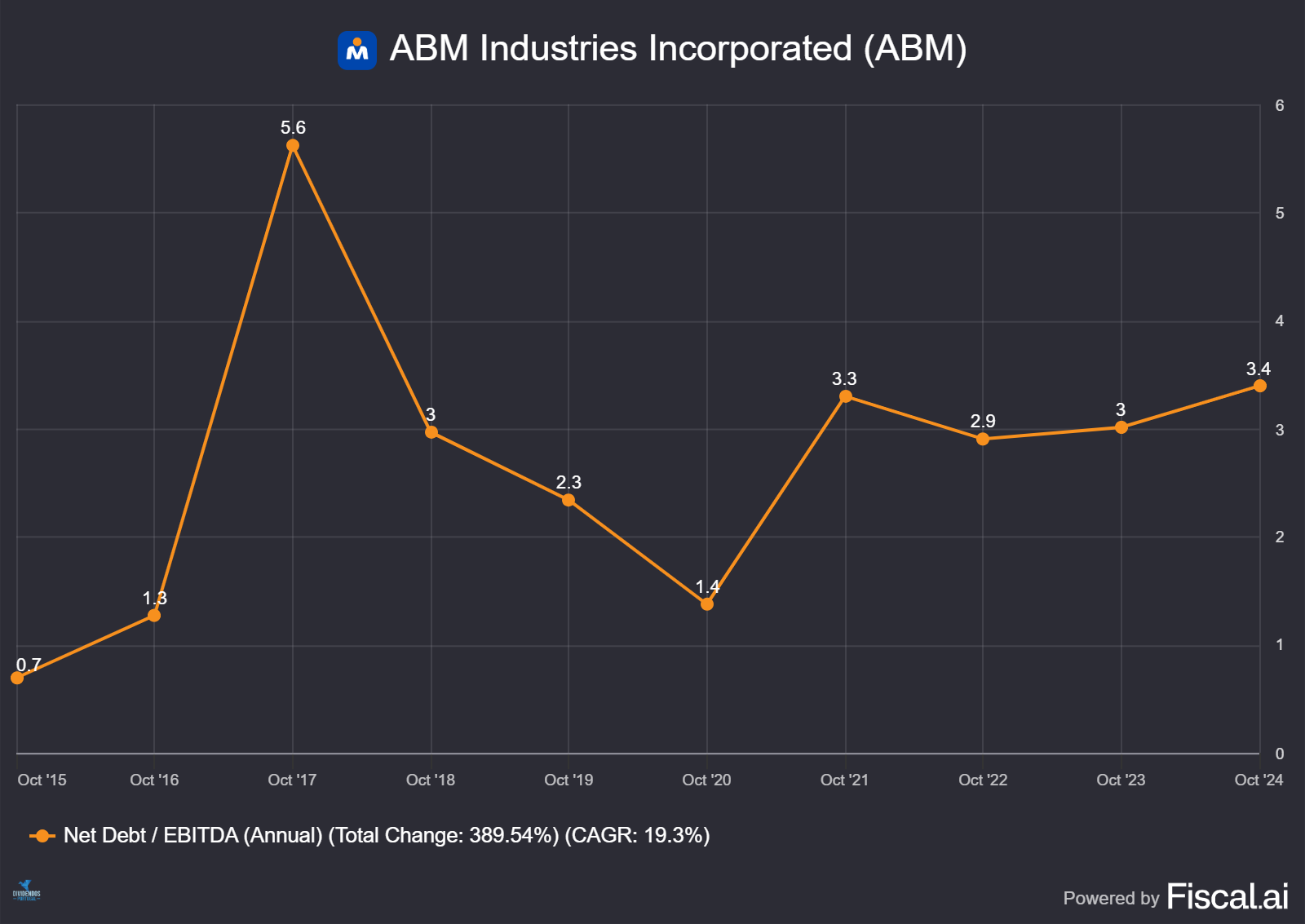

Alavanca Fora de Serviço!

Outro ponto que convém mostrar é que neste momento a empresa superou o que é o limiar da alavancagem saudável (3x NetDebt to EBITDA), algo que já tinha acontecido no passado por razões diferentes (queda do EBITDA).

É possível que a ABM se torne mais responsável na alocação de capital o que pode colocar em caso o crescimento inorgânico através de aquisições. Se os valores que vimos são resultado de duas vias de crescimento, com uma das alavancas a ‘gripar’ vai ser ainda mais difícil crescer acima dos valores da inflação.

A Última Dança…

O ponto anterior é onde normalmente deixo a minha análise. Não consigo encontrar motivos suficientes para considerar o negócio da empresa atrativo, nem vejo grandes vantagens competitivas face à concorrência – pelo contrário. Cada vez mais coisas como robôs de limpeza autónomos estão a ser testados em grandes superfícies como centros comerciais, hipermercados ou armazéns, algo que começa a comer o lanche do principal segmento da ABM.

É verdade que os restantes segmentos ainda têm ‘pernas para andar ‘ (literalmente), com por exemplo as Soluções Técnicas (personalizadas) a apresentarem um backlog de 700M$, segundo o CEO. A expectativa – segundo o mesmo – é que a procura pelos data centers ajude a melhorar as margens da empresa. Assim que vamos projetar o futuro da empresa por respeito a quem leu a análise até aqui.

Limpinho, Limpinho…

A empresa recebe a maioria da receita por serviços de limpeza (janitorial) como já conseguimos perceber:

Ora esta indústria – nos EUA – deve crescer a uns ‘entusiasmantes‘ 3% ao ano:

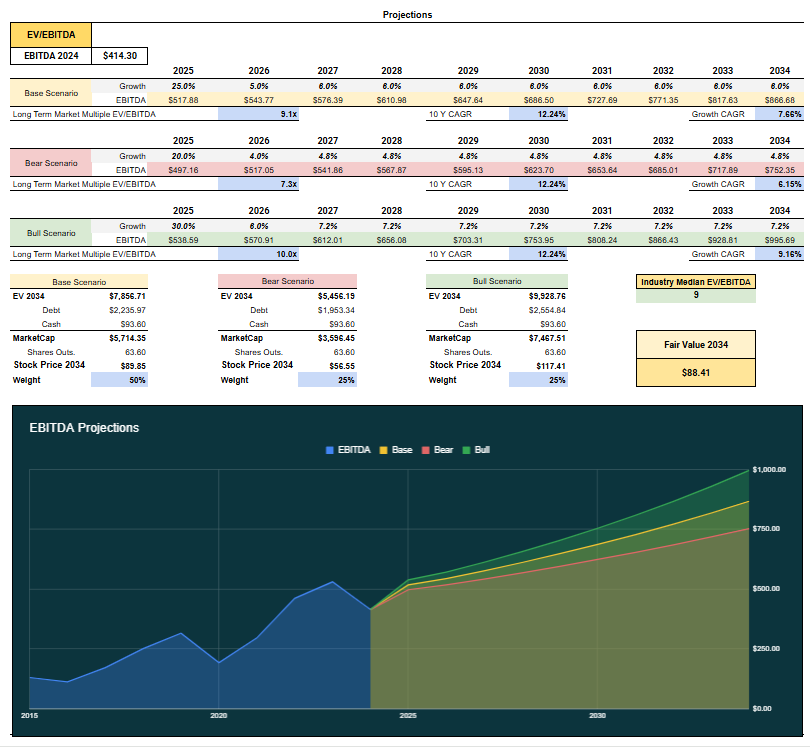

De qualquer forma, vou seguir as estimativas dos analistas com crescimentos anuais entre os 6% e os 9%, abaixo da média histórica do EBITDA:

Para um múltiplo alinhado com a concorrência (9x), o potencial de valorização anual seria de 7% mais o dividendo (2%) o que supera a média do S&P500. O melhor e pior cenário proposto expandem o potencial de intervalo de valorização entre os 3% e os 10% ao ano, valores que – a julgar pelo historial da empresa – devem ficar na metade inferior do intervalo.

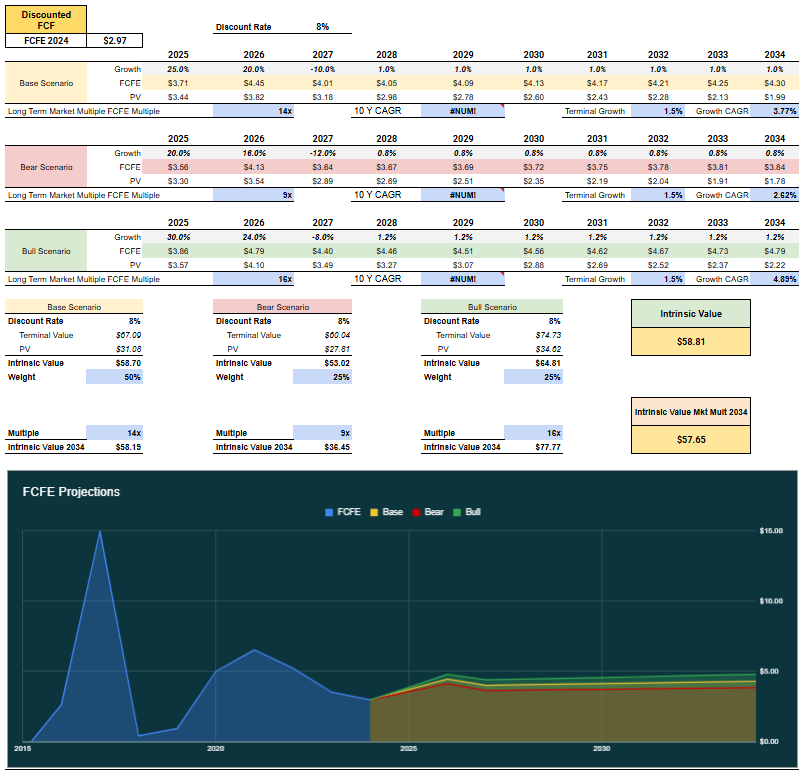

Olhando para a projeção dos fluxos de caixa relativos ao património accionista (FCFE), e assumindo que o ‘guidance‘ de 250M$ em 2025 se cumpre, vou estimar crescimentos entre os 2% a 5%.

Para este intervalo, a projeção sugere uma oportunidade dado que a empresa está no mercado atualmente a 44$ por ação – um upside potencial de 35%. No entanto, tenho alguma dificuldade em acreditar num crescimento ‘tão forte’ dado o registo histórico da empresa. Crescimentos de 2% dariam um valor intrinseco a rondar os 50$, algo que ainda fica acima do valor atual mas que limita a oportunidade de valorização a uns 13%.

Margem…de Risco

Com margens operativas e líquidas a ABM está exposta a riscos de várias naturezas que podem impactar as mesmas a qualquer momento. A pressão da concorrência (Sodexo, ISS, Aramark ou CBRE) ou desafios salariais, sindicalização e legislações ambientais/trabalhistas podem continuar a exigir investimentos contínuos, aumentando o CAPEX e ‘encolhendo’ os fluxos de caixa livres. A entrada no mercado de serviços e infraestrutura para EVs é um ponto a favor mas aquisições e a digitalização da empresa – está há dois anos a fazer um update de ERP – trazem complexidade, atrasos e despesas que podem prejudicar (assumido pela empresa) os fluxos de caixa no curto prazo.

Armadilha de Valor ?

Para quem se foca apenas no múltiplo P/E, o facto da empresa estar a 11x os lucros de 2025 pode parecer uma pechincha (mediana histórica é de 14x)…

…mas depois de ver que margens, alavancagem e ausência de crescimento são uma realidade, não fará sentido o castigo que o mercado aplicou à ABM?

Esta é uma prova ‘viva’ de que nem sempre empresas com um baixo P/E são ‘pechinchas’ ou ineficiências de mercado. Existem boas razões para a desconfiança do mercado e o ónus da prova em contrário está – neste momento – do lado da empresa.

Conclusão

A ABM não me convenceu.

Não só não cumpre os 5 requisitos de qualidade que partilho na folha em anexo como o ROIC é fraco e está ‘esticada’ no endividamento. É verdade que existe um vetor de crescimento novo mas parece-me mais que vem substituir a decadência dos serviços de limpeza de grandes superfícies, uma consequência da automatização e autonomia que os robôs conquistaram.

Por agora – e apesar de parecer existir um potencial de valorização interessante no curto prazo – não tenho interesse em adicionar uma empresa com estas características ao meu portfólio.

Se gostaste de ler esta análise e ainda não és um Patrono, pondera subscrever uma das três classes disponíveis e juntar-te à comunidade. No Patreon encontrarás mais de 75 análises exclusivas como esta e poderás juntar-te ao nosso Discord, onde mais de 200 pessoas partilham ideias e oportunidades todos os dias! Estes são apenas 2 dos vários benefícios que tens à tua espera!

Obrigado pelo teu apoio!

dividendos portugal

Disclaimer: O conteúdos/opiniões transmitidos em cada publicação são apenas para fins educacionais e apenas citam as minhas opiniões pessoais. Para tomar a melhor decisão financeira que atenda às tuas necessidades, deves efetuar a tua própria análise e/ou procurar a orientação de um consultor financeiro licenciado, se necessário. Todos os investimentos envolvem alguma forma de risco e não há garantia de que tenhas sucesso em fazer, economizar ou investir dinheiro, nem há qualquer garantia de que não terás nenhuma perda ao investir. Lembra-te sempre de tomar decisões inteligentes e fazer as tuas próprias análises!